.png)

株式会社タイミーの2026年4月期通期決算が発表されました。この記事ではその決算・IRの内容をわかりやすくまとめて分析・解説し、人材業界の最新トレンドに迫ります。ぜひチェックしてください!

タイミーの決算解説一覧はコチラ

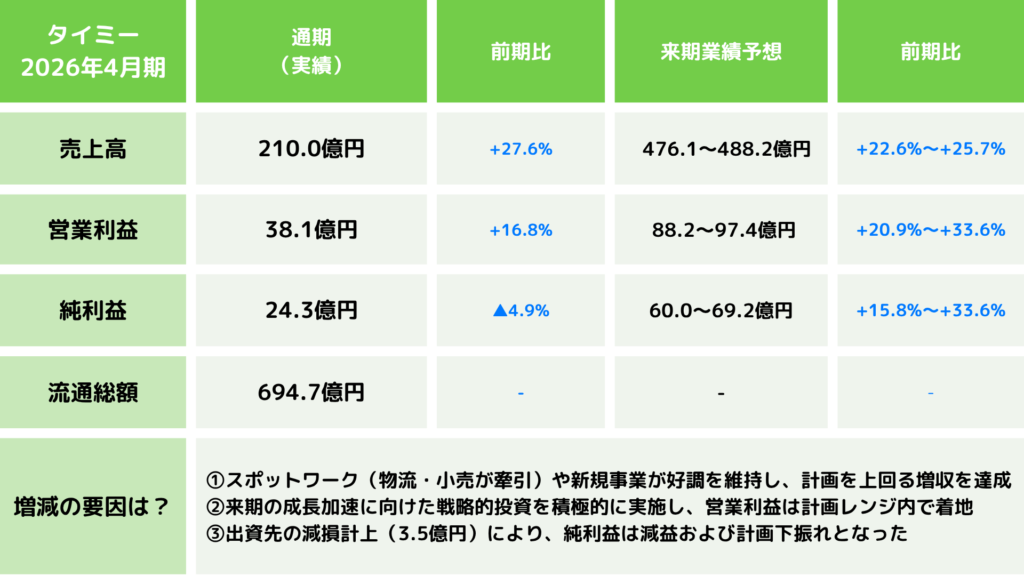

タイミーの今期決算について、売上高や純利益の増減率とその要因をグラフィックで一目でわかるようまとめました。

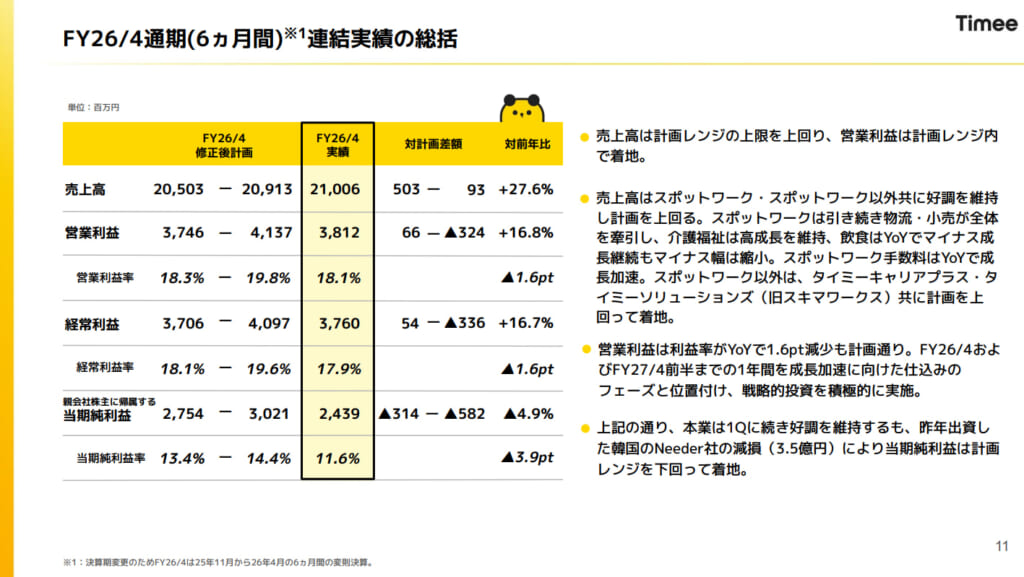

会社の業績としては、売上高210.0億円(前年同期比27.6%増)、営業利益38.1億円(同16.8%増)と増収増益を達成しました。成長加速に向けた戦略的投資により営業利益率は18.1%と前年同期から1.6ポイント低下したものの計画通りに着地しており、スポットワーク(物流・小売が牽引)や新規事業のいずれも計画を上回って順調に進捗しています。なお、純利益については、出資先の減損計上(3.5億円)という特別要因があり、24.3億円(同4.9%減)と計画を下回る結果となりました。

なお、タイミーは今期から決算月を変更しており、従来の決算期は10月でしたが、今期より4月へ変更されました。そのため、2026年4月期は2025年11月から2026年4月まで、6ヶ月間の変則決算となっています。

※本記事における前年同期については決算説明資料の開示区分に合わせ、通期(2025年11月〜2026年4月の6ヶ月)に対しては2025年10月期の上半期(2024年11月〜2025年4月)としています。

タイミーの今期決算について、セグメント別の業績や業績予想について詳しくまとめました。

なお、今期より株式会社タイミーソリューションズ(旧・スキマワークス株式会社)が連結子会社となったことに伴い、決算短信上のセグメントは「タイミー事業」と「その他(タイミーソリューションズ)」の2つとなっています。本記事では決算説明資料の開示区分に合わせ、「スポットワーク」と「スポットワーク以外(タイミーキャリアプラス・タイミーソリューションズ等)」に分けて解説します。

今期のスポットワーク事業の売上高は201.9億円(前年同期比23.1%増)、営業利益は42.6億円(同25.7%増)と増収増益を達成しました。物流・小売が全体の成長を牽引し、YoY成長率は四半期ごとに加速しています。特に物流では大規模クライアントへの営業強化が奏功し、アクティブアカウント当たり流通総額も増加へ転じました。介護福祉では積極投資を継続し高成長を維持し、飲食はコストインフレによる予算抑制の影響が続くものの、減少幅は縮小しています。

第2四半期単体で業界別に流通総額を見ると、物流では152.2億円(前年同期比29.8%増)、小売では87.8億円(同27.1%増)、介護福祉業界では15.6億円(同85.3%増)、飲食では44.7億円(同0.8%減)となりました。

タイミーキャリアプラスは、スポットワークの勤務データを活用した正社員(ノンデスクワーカー層)向け人材紹介サービスです。6ヶ月間の売上高は1.8億円(前年同期比254.3%増)と大幅に成長しています。

タイミーソリューションズ(旧スキマワークス)は、スポットワークを活用した物流倉庫オペレーションの受託(請負)サービスです。今期より連結子会社となり、6ヶ月間の売上高は6.3億円を計上しました。

なお、2026年8月1日を効力発生日(予定)として、タイミーのフィールドマネージャー事業およびロジヒーロー営業に係る事業を株式会社タイミーソリューションズに承継させる吸収分割を決議しています(決算説明会資料, p.34)。これに合わせて商号もスキマワークスからタイミーソリューションズへ変更されています(出典元:株式会社タイミー「完全子会社の商号変更に関するお知らせ」)。

「スポットワーク以外」のセグメントにおける通期売上高は8.8億円(前年同期比1,526.6%増)となりました。タイミーキャリアプラス・タイミーソリューションズ共に通期計画を上回って着地しており、収益源の多様化が着実に進んでいます。

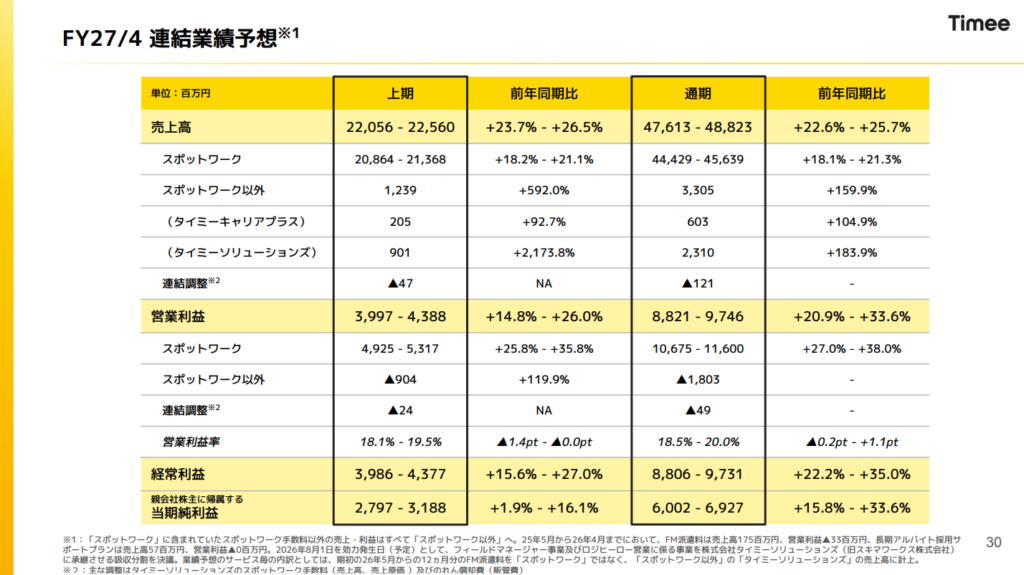

2027年4月期(2026年5月〜2027年4月)の連結業績予想は、売上高476.1億円〜488.2億円(前年同期比22.6%〜25.7%増)、営業利益88.2億円〜97.4億円(同20.9%〜33.6%増)、純利益60.0億円〜69.2億円(同15.8%〜33.6%増)を見込んでいます。

スポットワーク手数料は、物流業界の大規模クライアント深耕や介護福祉業界への投資継続などを背景に成長の維持・加速を見込んでいます。加えて、飲食・小売業界では長期アルバイト採用支援の拡大、タイミーキャリアプラスやタイミーソリューションズでは新たな事業展開を進めます。上期は戦略投資を集中実施し、下期は利益率の改善を見込むほか、業績予想はレンジ形式を維持し、下限には中東情勢を踏まえた保守的なシナリオを織り込んでいます(決算説明会書き起こし)。

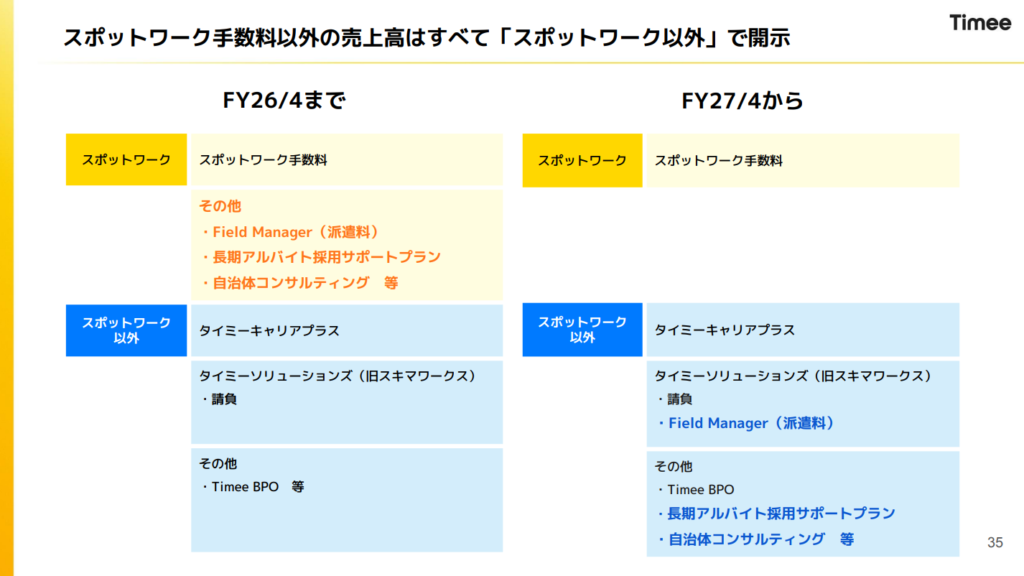

また、来期よりセグメントの計上基準が変更されます。これまで「スポットワーク」セグメントに含まれていた派遣料(Field Manager)や長期アルバイト採用サポートプランなどの売上は、すべて「スポットワーク以外」へ移行されます。これにより、「スポットワーク」セグメントは純粋な手数料収入のみで構成されることになり、本業の成長率や規模がより明確に可視化されます。

今回は、タイミーのIR担当者に今期決算資料の注目トピックについて話を伺いました。

売上高は上方修正後のレンジ上限を超過。営業利益も戦略的投資をしっかりと実施し、計画レンジ内で着地しました。

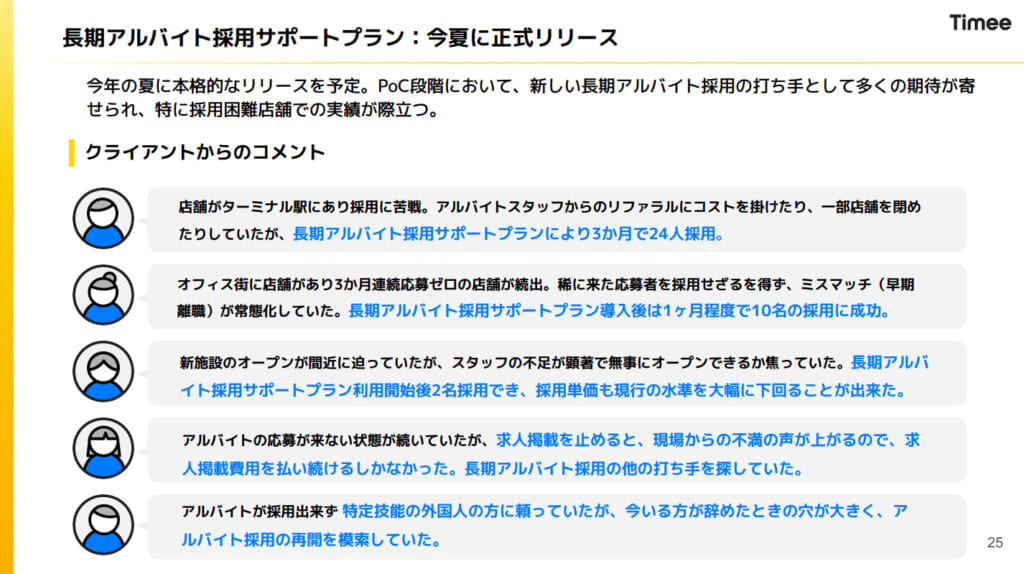

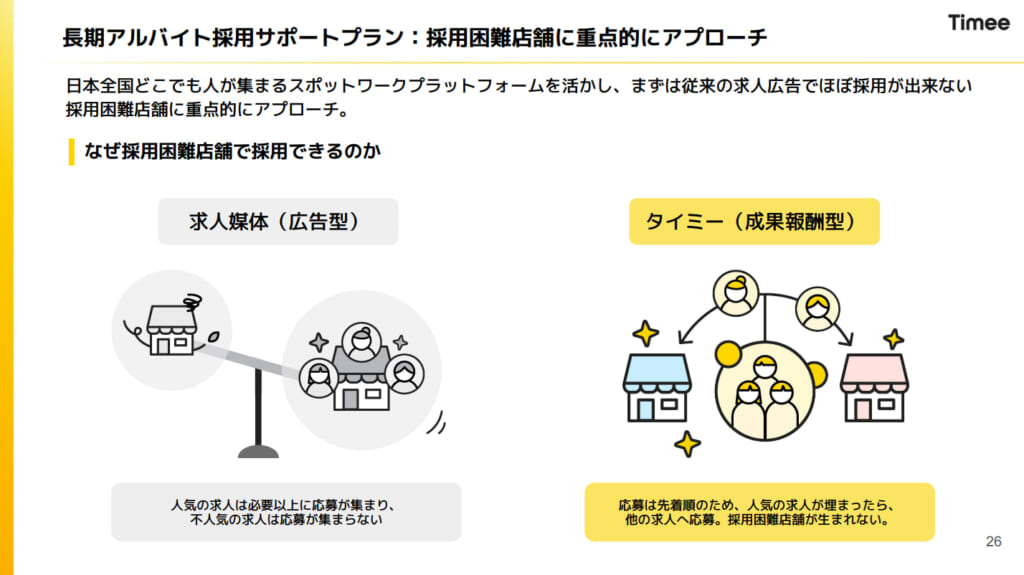

長期アルバイト採用サポートプランは、今年の夏に本格的なリリースを予定しています。

既に多くの期待が寄せられ、特に採用困難店舗での実績も際立っています。

働き手の方々が将来の経済的不安に直面し、新しい挑戦に踏み出したいと考えても、経済的な制約によりそれが実現できないという現実を多くの事例から目の当たりにしてきました。

働く機会そのものを広げるだけでなく、働き手の方々の日常の利便性や未来の選択肢にも、まだ貢献できる余地があると感じています。

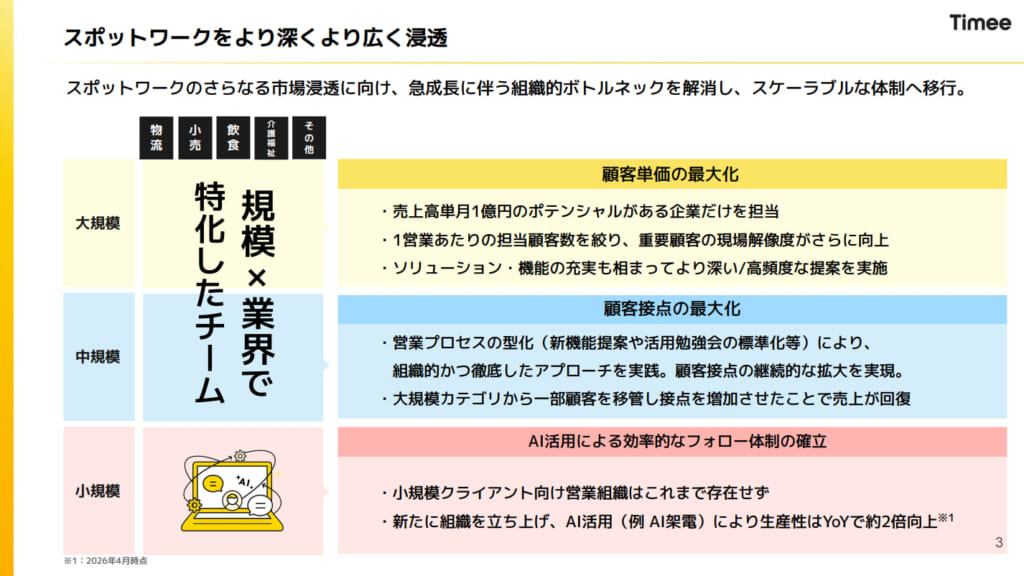

タイミーは今期、「規模×業界に特化したチーム」体制へ移行しました。大規模顧客には専任チームを設けて提案を深め、中規模顧客には営業プロセスの型化によって接点を拡大しています。さらに、小規模顧客向けにはAIを活用した新組織を立ち上げ、生産性を前年同期比約2倍に向上させることで、スポットワーク市場のさらなる拡大を目指します。

今年の夏にリリース予定となる「長期アルバイト採用サポートプラン」の最大の強みは、タイミー独自の「先着順」の仕組みにあり、従来の求人媒体では応募が集まりにくい店舗でも集客が可能です。また、既存スポットワーク事業への影響について、代表取締役の小川嶺氏は「モニタリングの結果、このプランの導入が既存スポットワーク求人の減少につながるどころか、むしろ増加につながるケースも確認された」と語っています(決算説明会書き起こし)。

新規事業の観点では、タイミーキャリアプラスが前年同期比3.5倍の売上成長を達成しています。来期(2027年4月期)は、アプリ内で応募から内定まで完結するダイレクトリクルーティング(DR)プラットフォームの開発にリソースを集中させる計画です(決算説明会資料, p.8)。

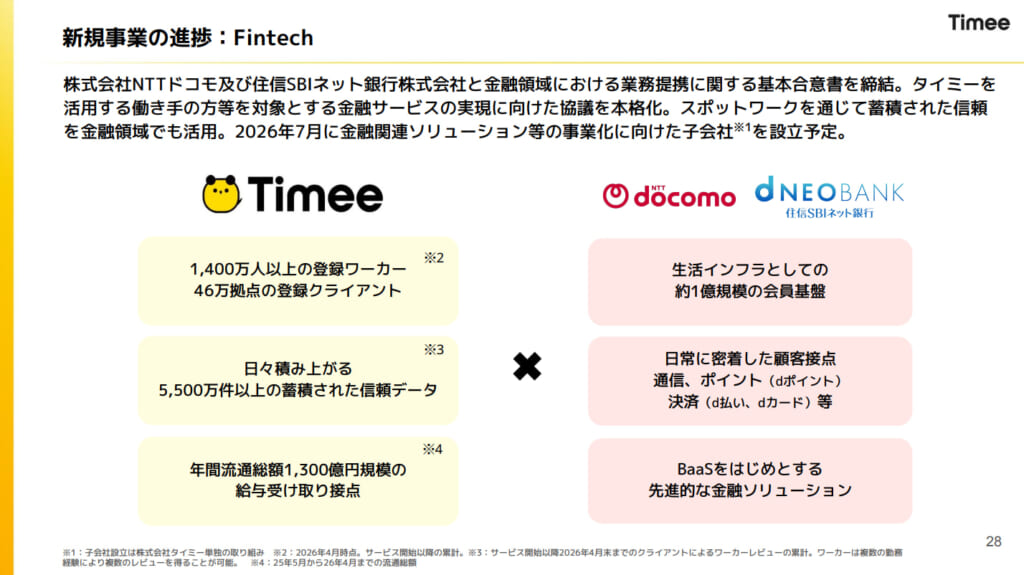

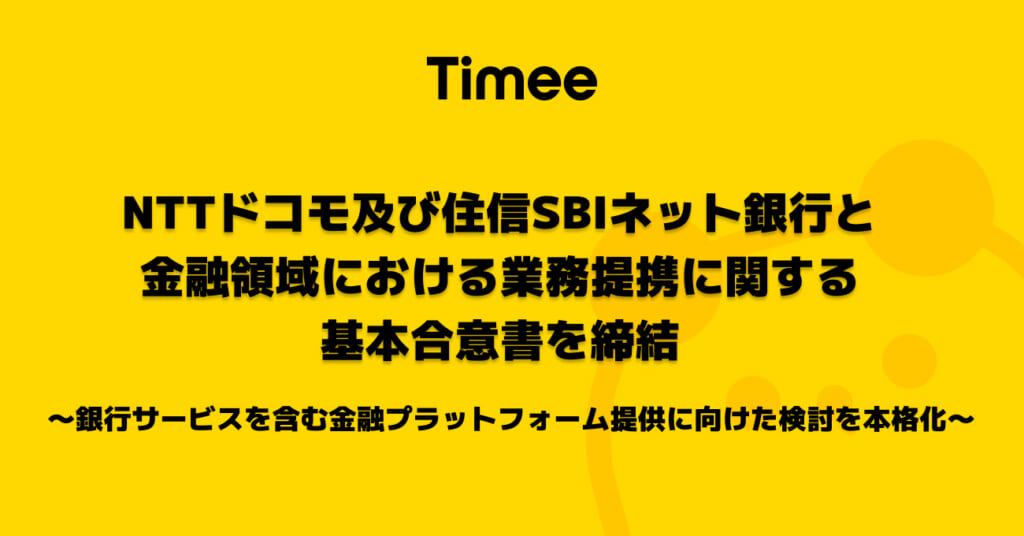

タイミーは今回の決算発表と同時に、NTTドコモおよび住信SBIネット銀行と金融領域における業務提携に関する基本合意書の締結を公表しました。3社は、住信SBIネット銀行が提供するBaaSソリューションを活用した銀行サービスの実現に向けた検討を本格化させます。また、タイミーは金融関連ソリューション等の事業化に向けた子会社「株式会社タイミーフィナンシャル」を設立予定です。

今後の展望についてCFOの八木氏は「バンキングの基盤をしっかり構築することを目指し、一定程度整備されれば、決済やカード、融資といったさまざまな機能が派生する可能性があります」と述べています(決算説明会書き起こし)。

今回の決算で注目すべきは、スポットワーク事業の成長を維持しながら、その周辺領域への拡張が一段と加速している点です。タイミーキャリアプラスやタイミーソリューションズをはじめとする「スポットワーク以外」の事業は計画を上回って進捗し、収益源の多様化が着実に進んでいます。

また、長期アルバイト採用サポートプランやダイレクトリクルーティング機能の開発、金融領域への参入など、「短期就業」にとどまらないサービス展開も本格化しています。

スポットワークを起点に人材紹介や請負、金融へと事業領域を広げ、総合人材プラットフォームへの進化を進めるタイミー。人材サービス業界の競争環境がどのように変化していくのか、HRog編集部では引き続きその動向に注目していきます!

タイミーの決算解説一覧はコチラ

【参考URL】

2026年4月期 通期決算短信

2026年4月期 通期決算説明資料

2026年4月期 通期決算説明会書き起こし