.png)

株式会社タイミーの2026年4月期第1四半期決算が発表されました。この記事ではその決算・IRの内容をわかりやすくまとめて分析・解説し、人材業界の最新トレンドに迫ります。ぜひチェックしてください!

タイミーの決算解説一覧はコチラ

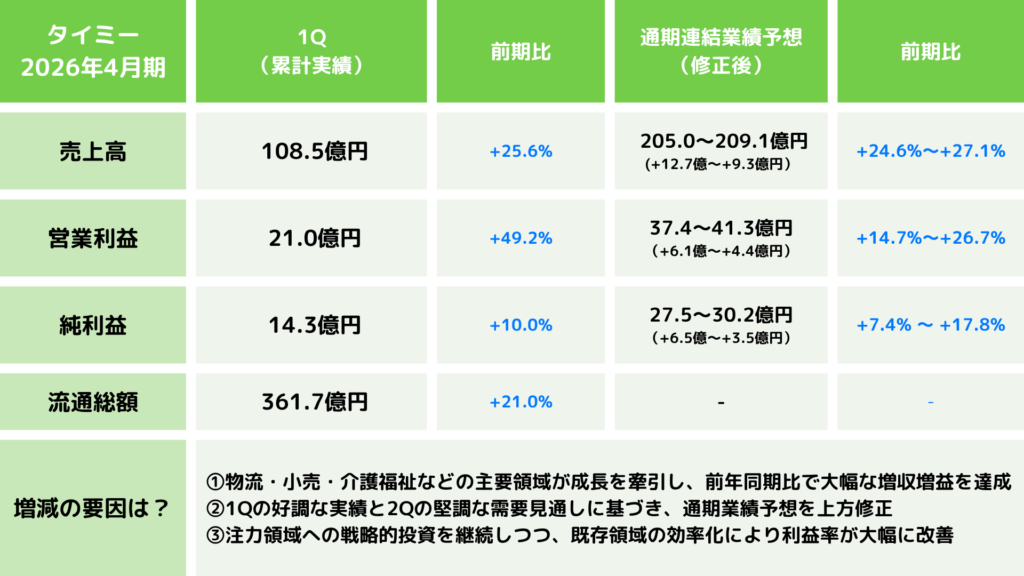

タイミーの今期決算について、売上高や純利益の増減率とその要因をグラフィックで一目でわかるようまとめました。

会社の業績としては、売上高108.5億円(前年同期比25.6%増)、営業利益21.0億円(同49.2%増)と増収増益を達成しました。営業利益率は19.4%と前年同期から3.0ポイント改善し、スポットワーク・スポットワーク以外(タイミーキャリアプラス、スキマワークスなど)のいずれも計画に対して順調に進捗しています。

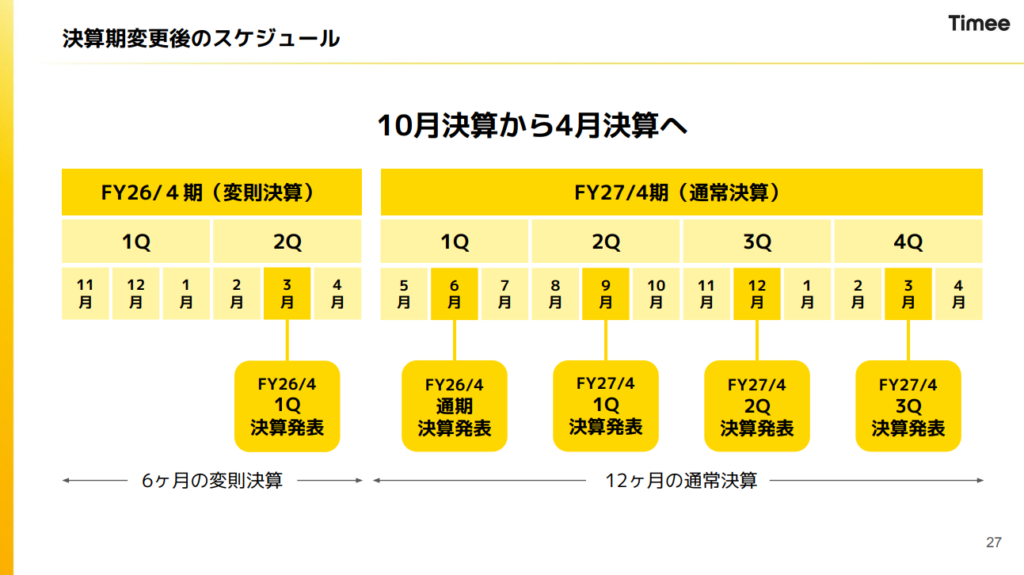

なお、タイミーは今期から決算月を変更しており、従来の決算期は10月でしたが、今期より4月へ変更されました。そのため、2026年4月期は2025年11月から2026年4月まで、6か月間の変則決算となっています。

※本記事における前年同期については決算説明資料の開示区分に合わせ、2026年4月期第1四半期(2025年11月〜2026年1月)に対しては2025年10月期第1四半期(2024年11月〜2025年1月)、通期(2025年11月〜2026年4月の6か月)に対しては2025年10月期の上半期(2024年11月〜2025年4月)としています

タイミーの今期決算について、セグメント別の業績や業績予想について詳しくまとめました。

なお、今期よりスキマワークス株式会社が連結子会社となったことに伴い、決算短信上のセグメントは「タイミー事業(スポットワーク/タイミーキャリアプラス)」と「その他(スキマワークス)」の2つに変更されています。本記事では、決算説明資料の開示区分に合わせて「スポットワーク」と「スポットワーク以外(タイミーキャリアプラス・スキマワークス)」に分けて解説します。

今期は物流・小売を中心とした人手不足を背景にアクティブアカウント数が前年同期比16.3%増の24.1万拠点へ拡大し、流通総額は361.7億円(同21.0%増)と伸長しました。

物流業界では、年末年始の最繁忙期を無事通過し、流通総額およびアクティブアカウント数が拡大しました。

飲食業界はコスト抑制の影響でマイナス成長が継続し、流通総額は前年同期比で減少。一方、小売業界は一部大手グループが回復傾向へ転じ、堅調に推移しました。

介護福祉業界は注力領域として積極投資を継続し、流通総額は13.5億円(前年同期比115.7%増)、アクティブアカウント数は1.6万拠点(同147.6%増)と高成長を維持しています。

スポットワーク事業全体の第1四半期売上高は104.8億円(前年同期比21.6%増)、営業利益は23.7億円(同62.2%増)と増収増益を達成しました。

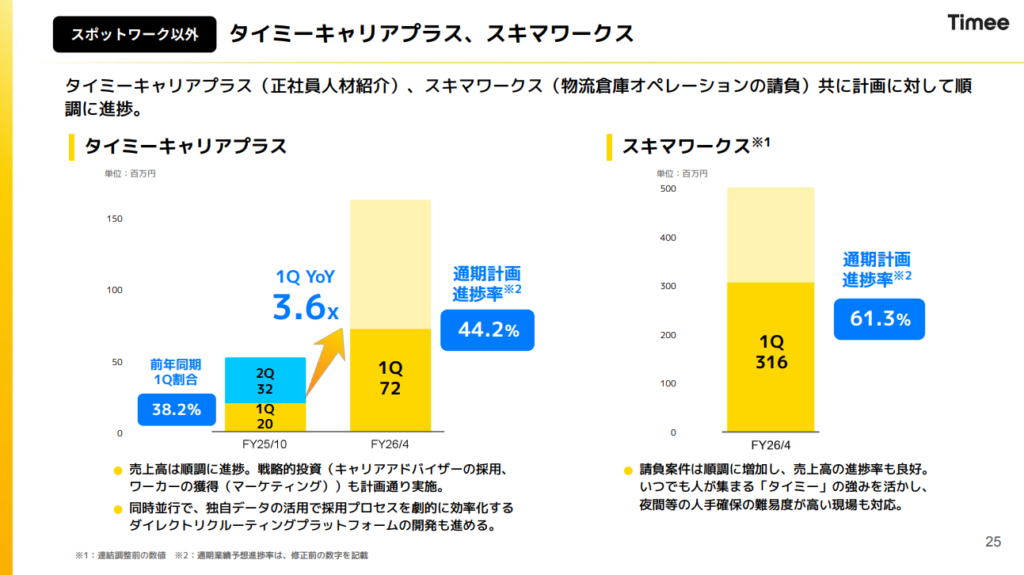

タイミーキャリアプラスは、スポットワークの勤務データを活用した正社員(ノンデスクワーカー層)向け人材紹介サービスです。第1四半期の売上高は前年同期比256.8%増と大幅に成長し、通期進捗率は44.2%と高水準で推移しています。

スキマワークスは、スポットワークを活用した物流倉庫オペレーションの受託(請負)サービスです。第1四半期の売上高も好調なスタートを切っています。

「スポットワーク以外」のセグメントにおける第1四半期売上高は4.0億円(前年同期比1,883.4%増)となりました。なお、スキマワークスの連結加入に伴い、グループ全体の売上総利益率は前年同期の95.0%から92.1%へと2.9ポイント低下していますが、請負ビジネスモデルに起因する想定内の変化となっています。

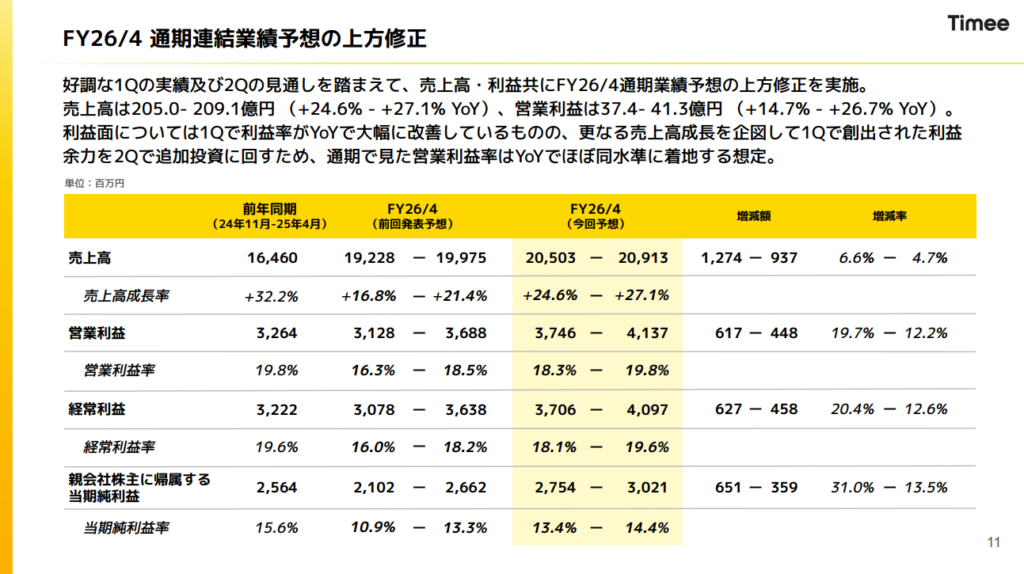

タイミーは2026年4月期の通期連結業績予想を上方修正しました。修正後の予想では、売上高205.0億円〜209.1億円(前年同期比24.6%~27.1%増)、営業利益37.4億円〜41.3億円(同14.7%〜26.7%増)、親会社株主に帰属する当期純利益27.5億円〜30.2億円(同7.4%〜17.8%増)と、増収増益を見込んでいます。

この上方修正の主な要因は、売上が計画を上回るペースで進捗していることに加え、既存領域のHR費用や業務委託料において計画以上の効率化が進んだことです。一方で、通期の営業利益率は第1四半期で創出した利益余力をField Manager採用の加速や介護福祉業界への投資深化に再配分するため、前年同期とほぼ同水準(18.3%〜19.8%)に着地する見込みとなっています。

今回は、タイミーのIR担当者に今期決算資料の注目トピックについて話を伺いました。

好調な1Q及び2Qの見通しを踏まえて、売上高・利益共に通期計画(FY26/4)の上方修正をしました。

直近AIの事業への影響を投資家様から質問頂くことが多くなりました。

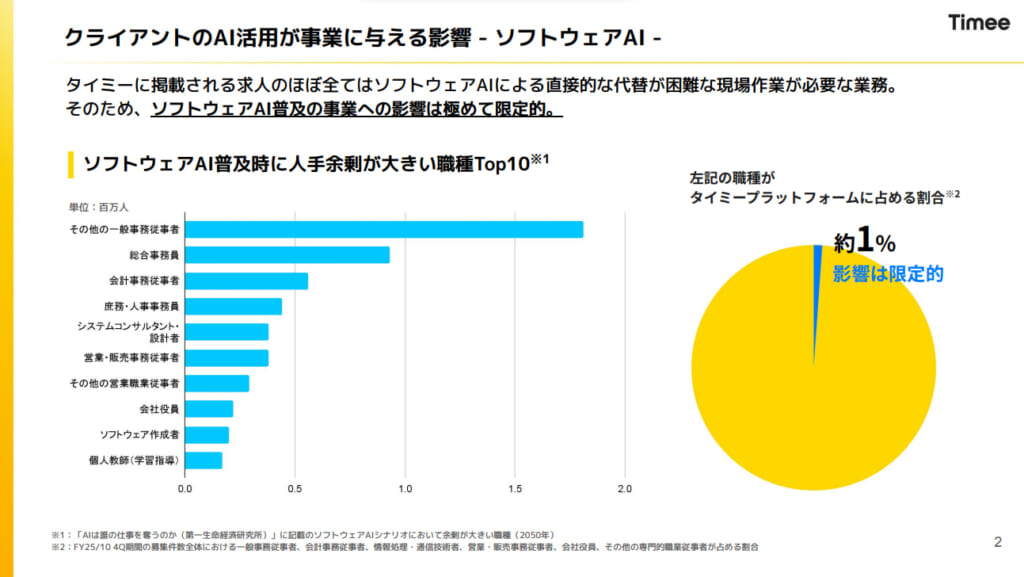

タイミーに掲載される求人のほぼ全てはソフトウェアAIによる直接的な代替が困難な現場作業が必要な業務です。

そのため、ソフトウェアAI普及の事業への影響は極めて限定的です。

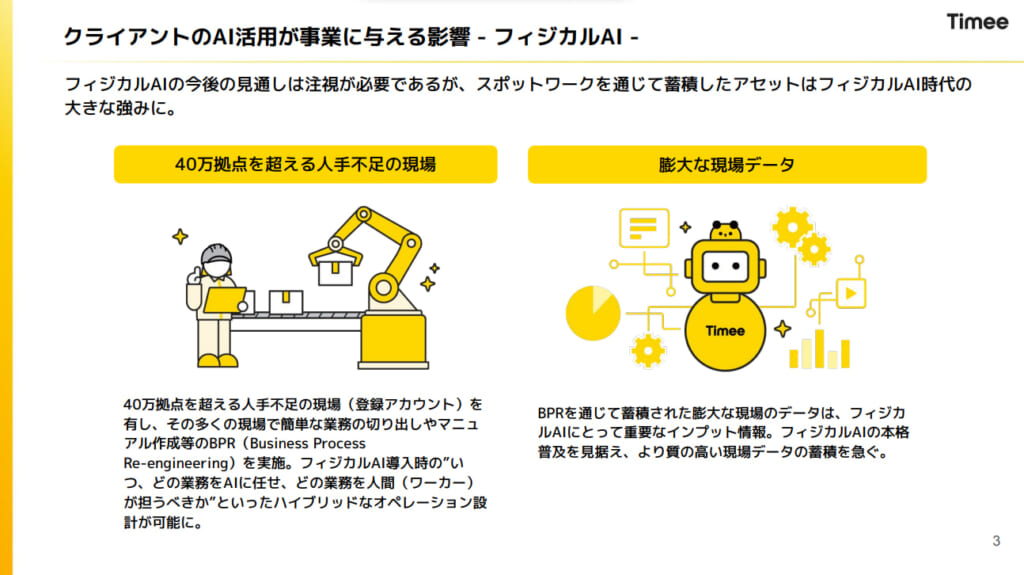

フィジカルAIについては注視が必要ですが、40万拠点を超える人手不足の現場とBPR(Business Process Re-engineering)のノウハウ、及びそれを通じて蓄積された膨大な現場のデータはフィジカルAI時代の大きな強みになると考えています。

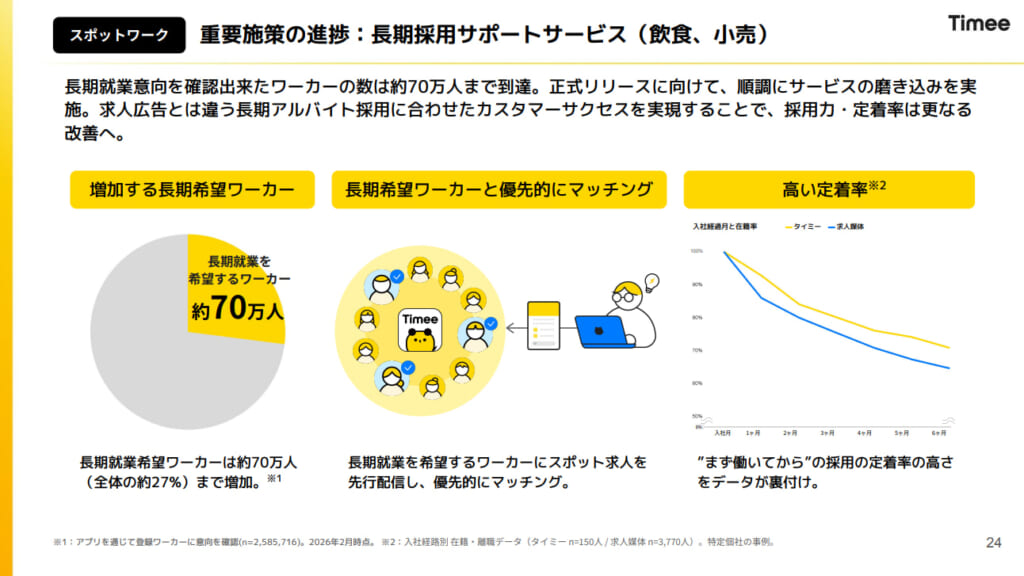

飲食・小売業界における「長期採用サポートサービス」の正式リリースに向け、開発が進んでいます。長期就業の意向を確認できたワーカー数は約70万人(全体の約27%)に達しており、このワーカーに対して長期雇用を希望するクライアントが優先的にマッチングできる仕組みを提供することで、求人媒体より確度の高い採用の実現を目指します。

実証実験では、「まず働いて職場を知ってから入社する」流れがミスマッチ低減につながり、タイミー経由の採用は求人媒体経由と比べて定着率が高いことが確認されました。

スポットワーク以外の領域では、タイミーキャリアプラスとスキマワークスがともに通期計画を大幅に上回るペースで成長しており、グループ全体の収益多様化が着実に進んでいます。

タイミーの動向で注目すべきは、スポットワークの成長を基盤としながらも、その周辺領域への拡張が一段と加速している点です。タイミーキャリアプラスやスキマワークスといった「スポットワーク以外」の事業は、通期計画を上回るペースで進捗しており、収益源の多様化と事業ポートフォリオの進化が鮮明になっています。

また、介護福祉領域への投資拡大や長期採用サポートサービスの開発など、「短期就業から長期雇用へ」とつなげる取り組みも本格化。実証実験では定着率の高さも確認されており、従来の求人媒体とは異なる新たな採用モデルとしての可能性が見え始めています。

タイミーは好調な業績を背景に通期予想を上方修正しつつも、創出した利益を成長投資へ再配分する方針です。スポットワークを起点に人材紹介や請負へと領域を拡張しながら、サービスの高度化を推進。人材サービス業界における「はたらく」のあり方がどのように進化していくのか、HRog編集部では引き続きその動向に注目していきます!

タイミーの決算解説一覧はコチラ

【参考URL】

2026年4月期 第1四半期決算短信

2026年4月期 第1四半期決算説明資料

2026年4月期 第1四半期決算説明会書き起こし