.png)

今回の記事は、公認会計士 眞山 徳人氏により寄稿いただきました。

眞山氏は公認会計士として各種コンサルティング業務を行う傍ら、書籍やコラム等を通じ、会計やビジネスの世界を分かりやすく紐解いて解説することを信条とした活動をされています。

眞山氏の著書、「江戸商人・勘助と学ぶ 一番やさしい儲けと会計の基本」では、難解な会計の世界を分かりやすく解説しています。

これまで、「人材業界のこれから」と題して、株式会社パソナグループ、エン・ジャパン株式会社、株式会社リブセンスの3社の決算分析を行ってきました。

引き続き、上場している人材業界の決算数値を分析していきましょう。今回は第4回、「テンプホールディングス株式会社」の決算です。

会社を大きくするもう一つの方法

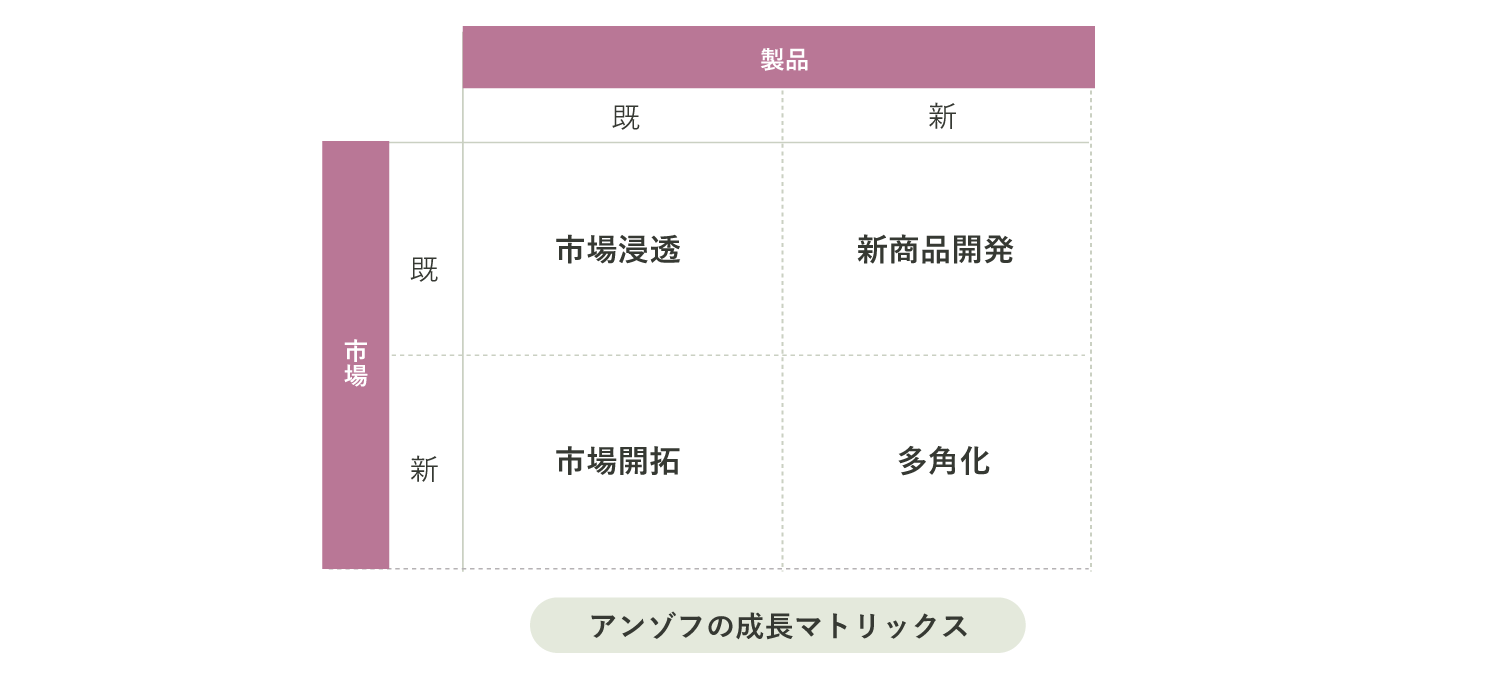

前回の記事で、「アンゾフのマトリックス」を紹介しました。

企業が成長するための戦略には、大きく「市場浸透」「新製品開発」「市場開拓」「多角化」の4通りがあるのですが、実はもっと手っ取り早く、会社を大きくしてしまう方法があります。

それが、M&A。企業の合併(Merger)や買収(Acquisition)のことをそう呼ぶわけですが、テンプグループは今回、まさにそのM&Aで業績を一気に拡大させました。

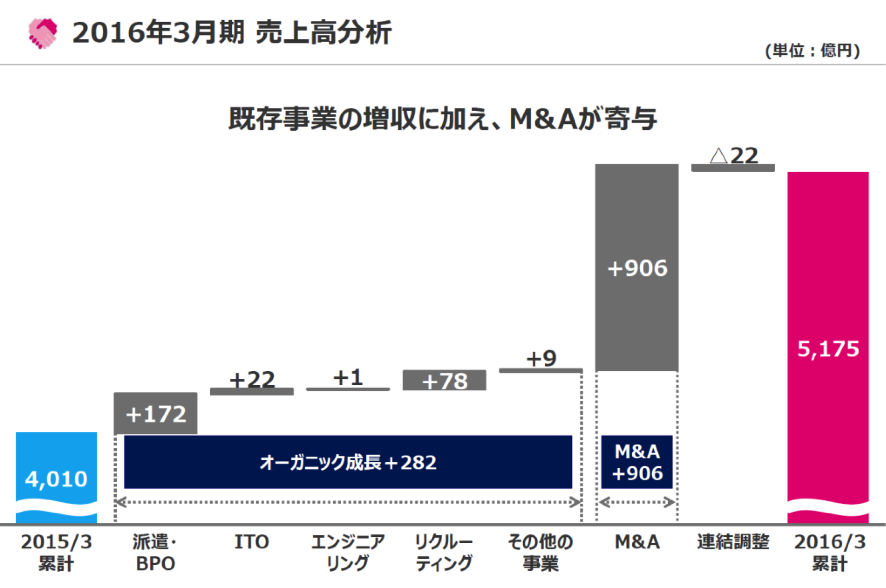

図は、今回の決算説明資料の中の1ページです。

M&Aにより、売上が906億円も増加しています。M&A以外の増加要因のことを、同社では「オーガニック成長」と呼んでいますが、これが282億円。M&Aが業績に与えるインパクトは、時として非常に大きなものがあるのです。

オーガニック成長のようにゆっくり着実に成長させるのではなく、急激に業績を上乗せできるM&Aは、「時間を買う」戦略であるといわれることもよくあります。

「オーガニック成長」を対象に分析を行うと・・・

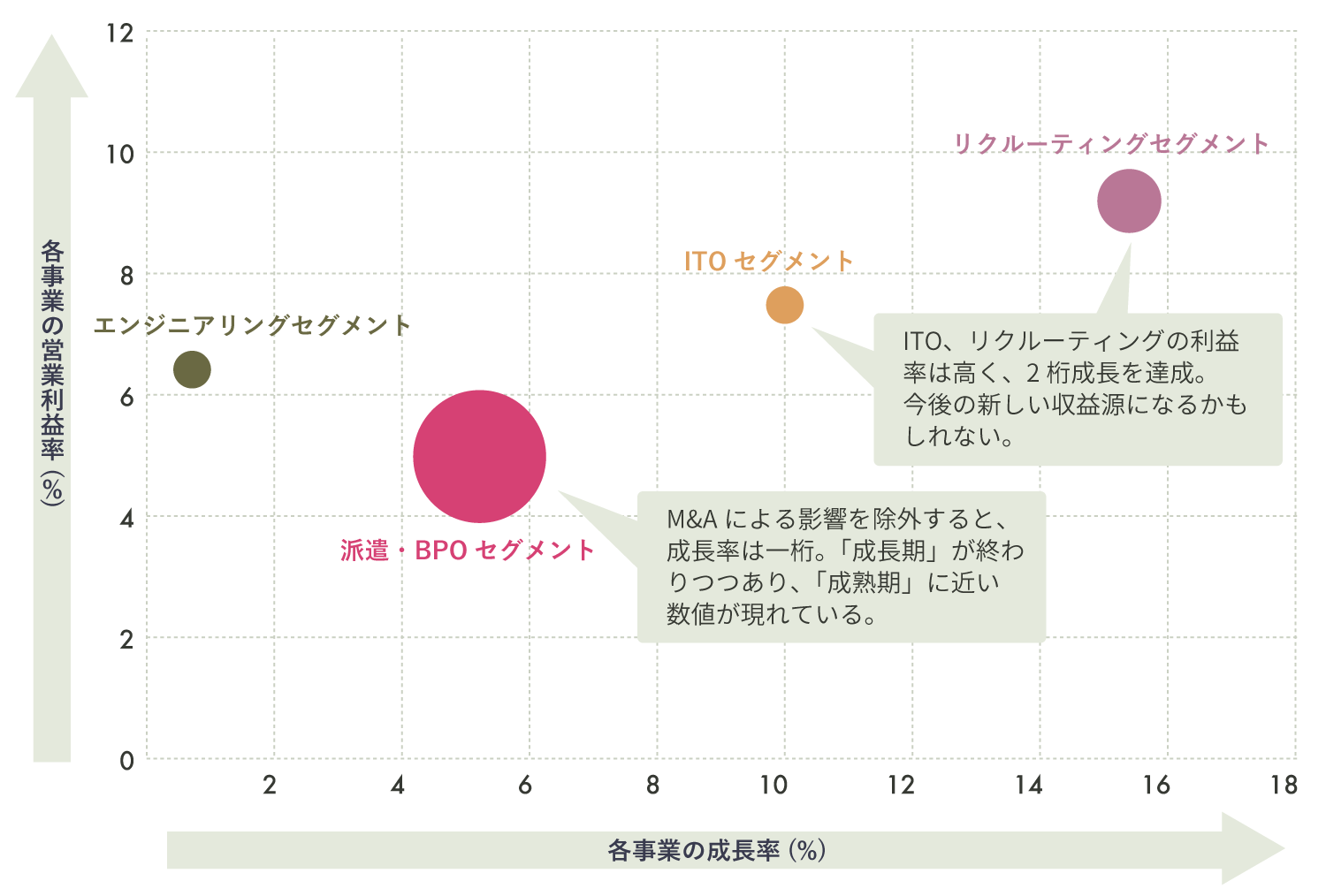

だからこそ、決算数値を分析する際には、事業の成長がM&Aによるものなのか、オーガニック成長によるものなのかをしっかり峻別する必要があります。そのうえで、オーガニック成長がどの事業によってもたらされたのかを分析するため、以前紹介したバブルチャート分析をしてみようと思います。

テンプグループの事業は以下の4つです。

- 派遣・BPOセグメント

- ITOセグメント

- エンジニアリングセグメント

- リクルーティングセグメント

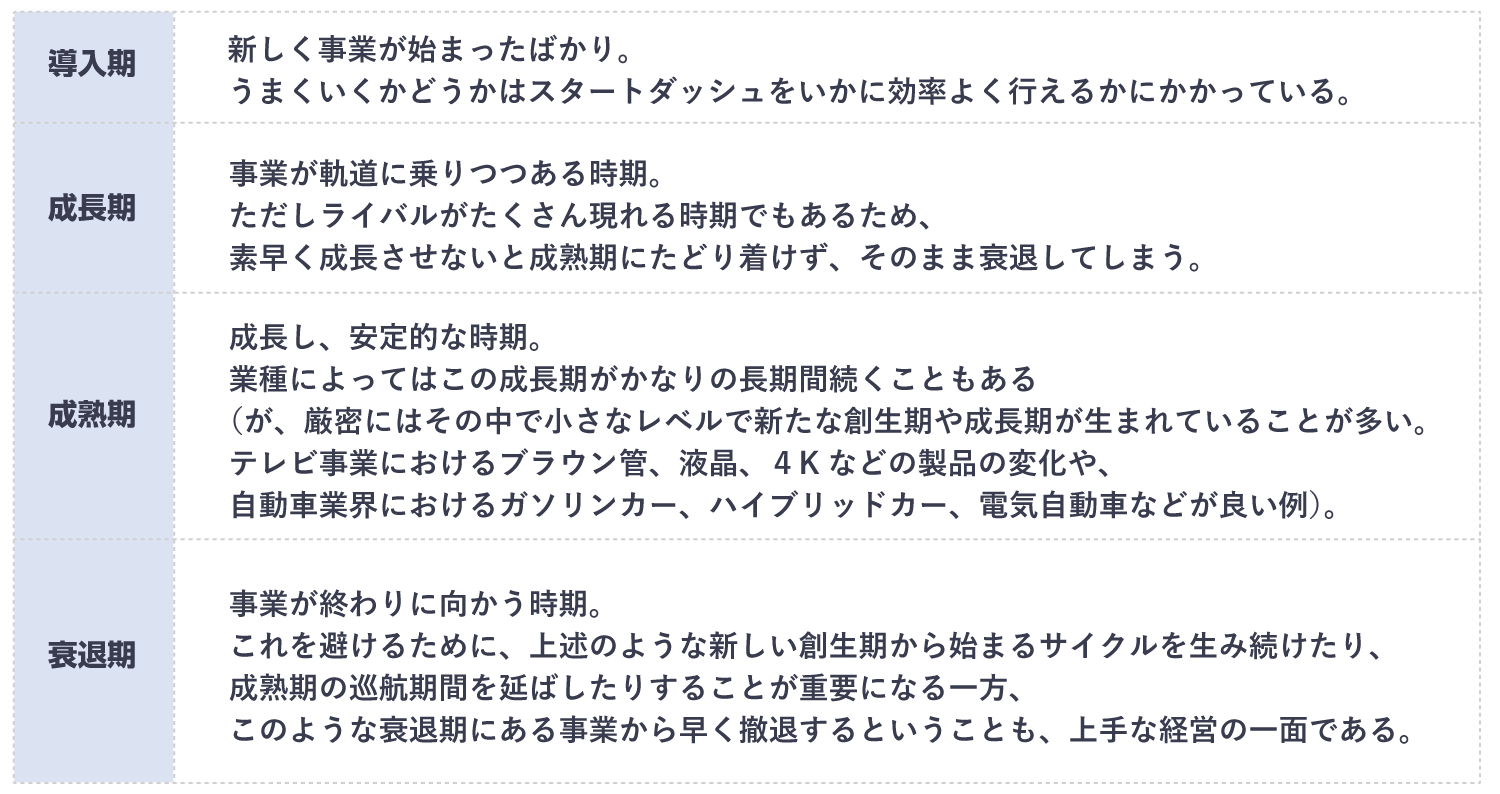

これらの4つの事業について、バブルチャート分析を行うと、個々の事業のライフサイクル上の位置づけが見えてきます。今回も改めて事業ライフサイクルの4段階をおさらいしておきましょう。

実は、成長期にあるのは・・・

「バブルチャート」では、1つのグラフ平面に3つの要素を並べています。

- 縦軸・・・各事業の営業利益率=どれくらい効率よく儲けたか

- 横軸・・・各事業の成長率=どれくらい売上を伸ばしたか

- 円の大きさ・・・売上高=どれくらい売り上げたか

今回は決算短信や補足資料などをもとに、M&Aによる影響を除外した数値でバブルチャートを作ることにより、オーガニック成長だけを分析の対象としました。そうすると、表面上は35.8%もの成長を見せている派遣・BPOセグメントも、M&Aの影響を除外すると成長率は5%台にとどまっていることがわかります。

いわゆる「成長期もどき」。オーガニック成長は比較的沈静化していて、むしろ成熟期としてテンプグループの業績をけん引する役割を担うのが、派遣・BPOセグメントになるのだろうと思います。

いっぽうで、成長期に該当するのがITOセグメントとリクルーティングセグメントです。ITOセグメントはいわゆるシステムインテグレーションとシステム保守を請け負っている事業になりますが、近年のIoTやクラウドといった新しいシステムへの移行が活発に行われるようになったことを背景に成長しているようです。

こういったシステム投資意欲は今後もしばらくは継続するものと思われますが、一方でライフサイクルが短い業界でもあるため、このままうまく事業を波に乗せられるかどうか、注目したいところです。

リクルーティングセグメントは、「doda」や「an」で知られる求人サイトの運営を行っている事業区分ですが、こちらも景気の盛り返しを背景に元気に成長している様子がうかがえます。もっともリクルーティングの事業自体は昔からあるものなので、これ自体を無条件に成長株と断言することはできませんが、働き方の多様性や副業解禁などのいろいろな動きをこまめにとらえることで、成長軌道を持続させることも十分可能ではあります。

分析の「ノイズ」を省くということ

前回のリブセンスの分析では、「プラス・マイナス」を短絡的に受け取ってはいけないという話を最後にさせていただきました。今回のケースでも、売上高が急激に伸びた、ということを額面通りに受け取っても、今回のテンプグループの業績を正確に説明することはできません。

M&Aによる一時的な業績の変化を取り除くことで、初めて本来のテンプグループの実力を紐解くことができる、というのが、今回の分析のポイントだったように思います。

これまでの【人材業界のこれから】はこちら!

▶パソナグループの決算から見る、人材業界のこれから

▶エン・ジャパンの決算を見てみよう 人材業界のこれからPart2

▶リブセンスの決算から見る、人材業界のこれからPart3