.png)

ディップ株式会社の2026年2月期通期決算が発表されました。この記事ではその決算・IRの内容をわかりやすくまとめて分析・解説し、人材業界の最新トレンドに迫ります。ぜひチェックしてください!

ディップ決算解説の一覧はコチラ

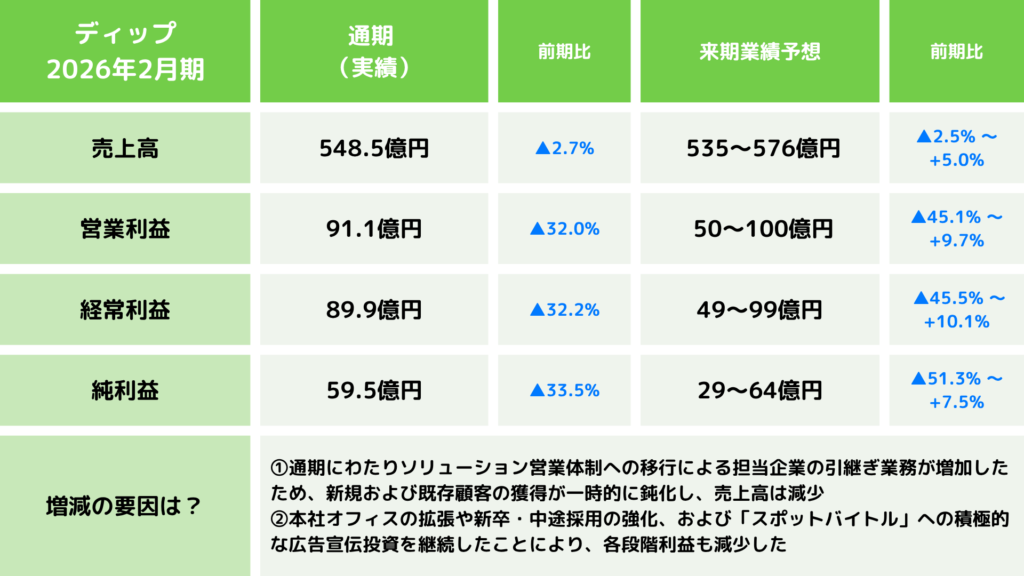

ディップの今期決算について、売上高や純利益の増減率とその要因をグラフィックで一目でわかるようまとめました。

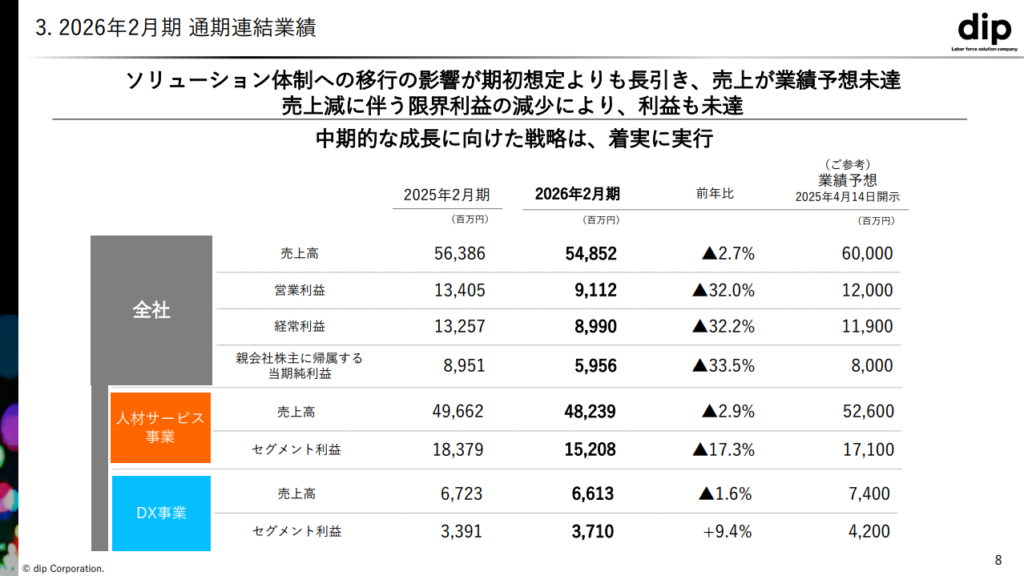

全社の業績としては、ソリューション体制への移行に伴う担当企業の引継ぎ業務の増加が期初の想定より長引いたことに加え、第4四半期には競合との競争激化もあり、売上高は548.5億円(前年比2.7%減)となりました。

また、スポットバイトルや既存サービスへの広告投資を強化したことに加え、売上減に伴う限界利益の減少が重なり、営業利益は91.1億円(同32.0%減)、経常利益は89.9億円(同32.2%減)、純利益は59.5億円(同33.5%減)となりました。

なお、ソリューション体制移行の影響は2027年2月期の上期中に解消し、生産性向上に寄与する見込みとなっています。

ディップの今期決算について、セグメント別の業績や業績予想について詳しくまとめました。

人材サービス事業

人材サービス事業は、主に下記サービスを運営しているセグメントです。

人材サービス事業

・スポットバイトサービス「スポットバイトル」

メディア(求人広告)サービス

・アルバイト・パート求人情報サイト「バイトル」

・スポットバイトサービス「スポットバイトル」

・正社員・契約社員求人情報サイト「バイトルNEXT」

・専門職総合求人サイト「バイトルPRO」

・総合求人情報サイト「はたらこねっと」

人材紹介サービス

・医療専門職向けサービス「ナースではたらこ」

・介護職向け「介護ではたらこ」

メディア(求人広告)サービスでは、第4四半期の契約社数の減少幅が前四半期より縮小しており、顧客獲得は回復傾向にあります。一方、人材企業を中心に1契約あたりの単価が低下しました。

その結果、人材サービス事業の通期売上高は482.3億円(前年比2.9%減)、セグメント利益は152.0億円(同17.3%減)となりました。業績予想(売上高526億円、セグメント利益171億円)に対しても未達となっています(決算説明資料, p.8)。

DX事業

DX事業は、中堅・中小企業に特化したSaaS型のDX商品「コボット」シリーズを提供しているセグメントです。

今期は、メディアサービスの契約社数が減少した影響を受け、連動して課金対象社数が増加しにくい環境となりました。採用・人事業務効率化領域の顧客獲得が伸び悩んだ一方で、顧客企業の販促活動を支援する「集客コボットfor MEO」の売上高は順調に拡大し、ARR(年間経常収益)で11億円規模に成長しました(決算説明資料, p.7)。

その結果、DX事業の通期売上高は66.1億円(前年同期比1.6%減)となったものの、セグメント利益は37.1億円(同9.4%増)と増益を確保しました。こちらも業績予想(売上高74億円、セグメント利益42億円)に対して未達となっています(決算説明資料, p.8)。

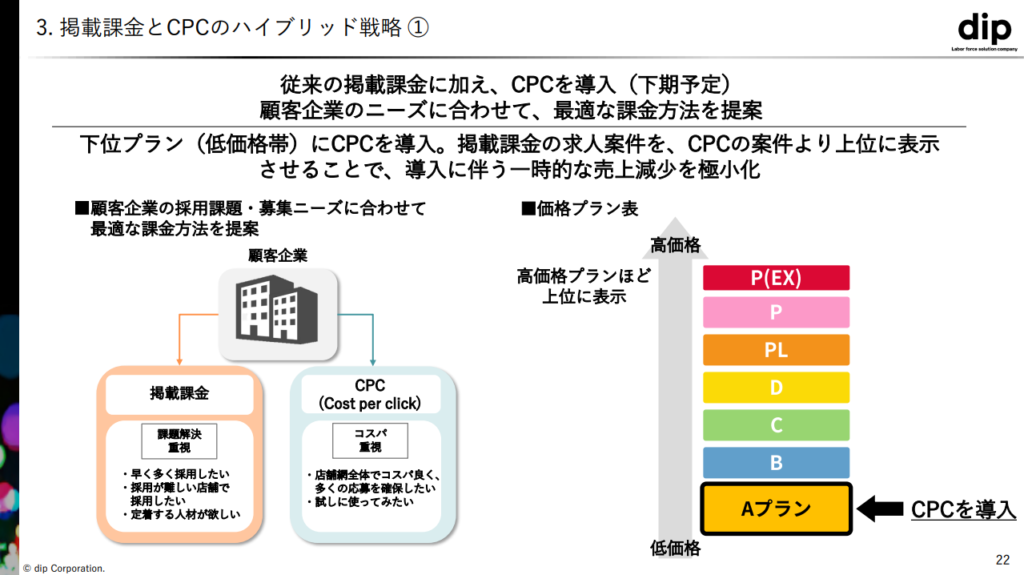

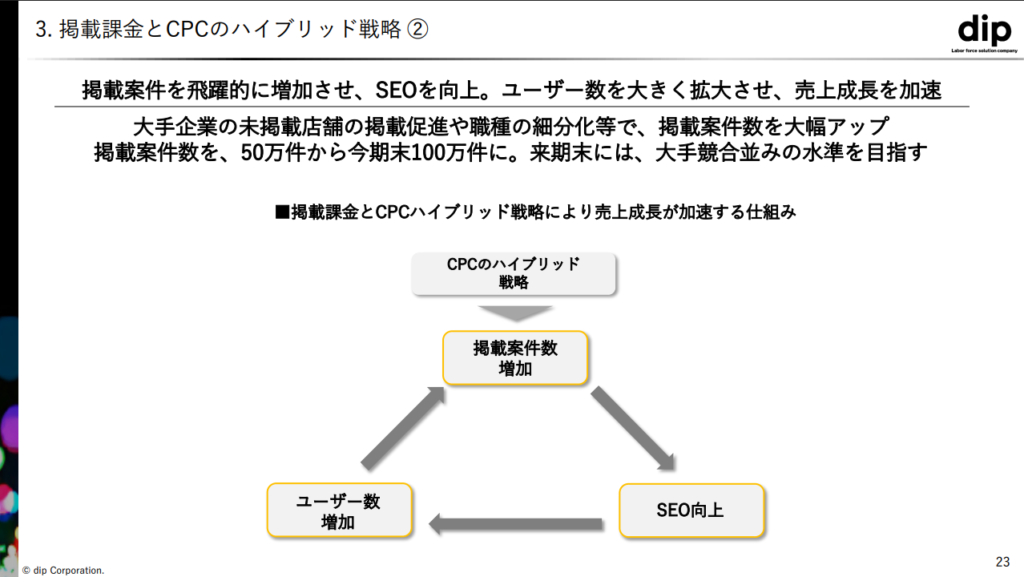

ディップは来期の下期から、従来の掲載課金に加えてCPC(クリック課金)を導入する方針です。CPCは求職者のクリックに応じて課金されるため、初期コストを抑えたい企業にとって利用しやすくなります。この導入により低価格帯プランを拡充して掲載案件数の増加を狙う一方、高価格帯の掲載課金プランを上位表示することで、売上への一時的な影響を抑制する戦略です(決算説明資料, p.21〜22)。

掲載案件数の増加は、SEO強化によるユーザー流入拡大と売上成長の加速につながります。ディップはこのハイブリッド戦略により、掲載案件数を現状の50万件から今期末に100万件へ、さらに来期末には大手競合の水準まで引き上げる目標を掲げています。また、約2,300人の直販営業組織と競合の代理店網を併用することで、人員を大幅に増やすことなく効率的な成長を目指します(決算説明資料, p.23〜24)。

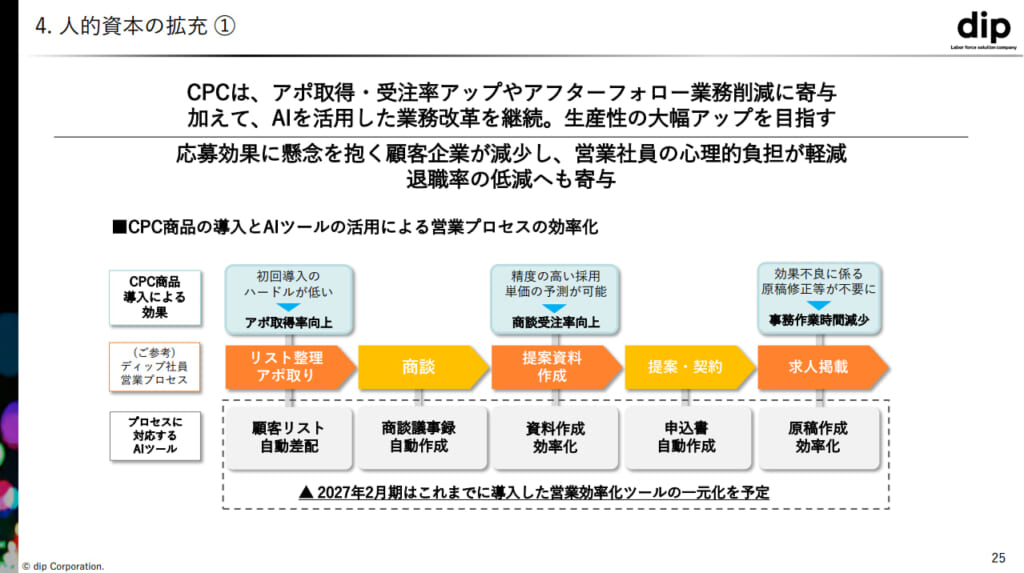

CPC導入は、営業組織にも大きなメリットをもたらします。掲載のハードルが低いため提案しやすく、アポ取得率や受注率の向上が期待できます。さらに、効果に応じた課金モデルであるため、効果不振時のアフターフォロー業務が軽減され、営業社員の負担軽減や離職率の抑制にもつながります。このように、CPC導入は単なる新プランの追加ではなく、人的資本の観点から持続可能な営業組織を構築するための重要な施策と位置づけられています(決算説明資料, p.25)。

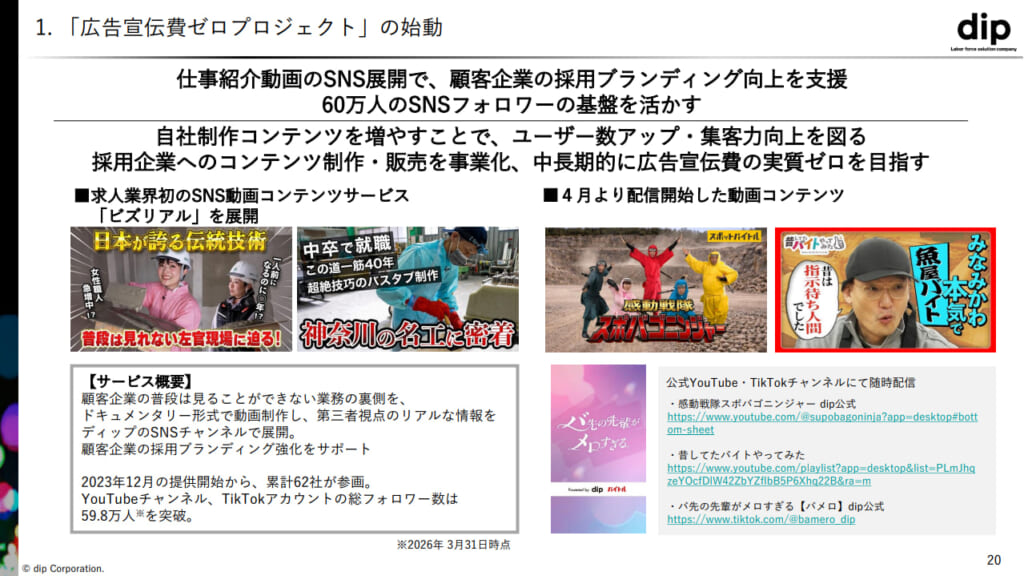

ディップは、今期から「広告宣伝費ゼロプロジェクト」を新たに始動しました。SNS動画コンテンツサービス「ビズリアル」を通じて、顧客企業の業務の裏側をドキュメンタリー形式で発信しています。2023年12月の開始以降、累計62社が参画し、SNS総フォロワー数は59.8万人に達しています(決算説明資料, p.20)。

今後はこのフォロワー基盤を活用してコンテンツを拡充し、ユーザー流入の強化と将来的なコンテンツ収益化を目指すとともに、広告宣伝費の実質ゼロによるコスト構造の改善を狙います。来期はその効果を織り込まず、集客力を強化し、コンテンツ制作・販売の事業化を推進するフェーズと位置づけられています(決算説明資料, p.20/質疑応答集, p.1)。

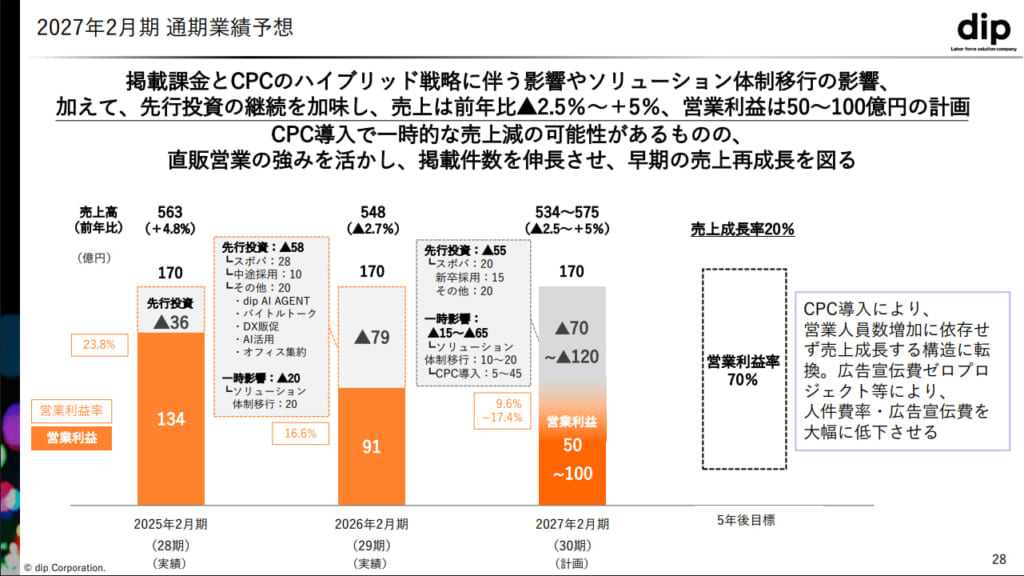

2027年2月期の業績予想は、売上高が534億〜575億円(前年比2.5%減〜5%増)、営業利益が50億〜100億円(同45%減〜9%増)と幅のあるレンジで示されています。これは、下期から導入予定のCPCの影響度合いや、ソリューション体制移行の解消タイミングによって業績が変動する可能性があるためです。

具体的には、CPC導入に伴う低価格帯プランへの移行により一時的に5億〜45億円程度の売上減少の影響が見込まれるほか、既存サービスやAI関連プロダクトへの投資強化により費用は増加する見通しです。一方で、スポットバイトルへの広告投資は抑制する方針としています。中長期では、5年後の目標として売上成長率20%、営業利益率70%を目標に掲げており、CPC導入による構造転換の効果発現を見込んでいます(決算説明資料, p.28〜29)。

ディップの2026年2月期通期決算は、ソリューション体制移行の影響が想定以上に長引いたことに加え、第4四半期には競合との競争激化という新たな逆風も重なり、売上・利益ともに業績予想を下回る結果となりました。一方で、契約社数の減少幅縮小など回復の兆しも見え始めており、体制変更の効果は着実に現れつつあります。来期はCPC導入と掲載案件数の大幅拡大により、営業人員数の増加に依存しない売上成長構造への転換を目指す方針です。

CPC導入は、低価格帯プランの拡充と掲載案件数の飛躍的な増加を通じてSEO強化・ユーザー流入拡大を図るものであり、中長期的には売上成長率20%・営業利益率70%という高い目標の実現を見据えた構造転換の核となる施策です。一方で、導入初期には一時的な売上影響も見込まれており、その影響度合いが今後の業績の振れ幅を左右する重要な変数となりそうです。

HRog編集部では、引き続きディップの決算情報を四半期ごとに追っていきます!

ディップ決算解説の一覧はコチラ

【参考URL】

2026年2月期決算短信

2026年2月期第4四半期及び通期決算説明資料

2026 年2月期 第4四半期及び通期決算説明会 質疑応答集