.png)

エン株式会社の2026年3月期第3四半期決算が発表されました。この記事ではその決算・IRの内容をわかりやすく解説し、業界の最新トレンドに迫ります。ぜひチェックしてください!

エンの決算解説一覧はコチラ

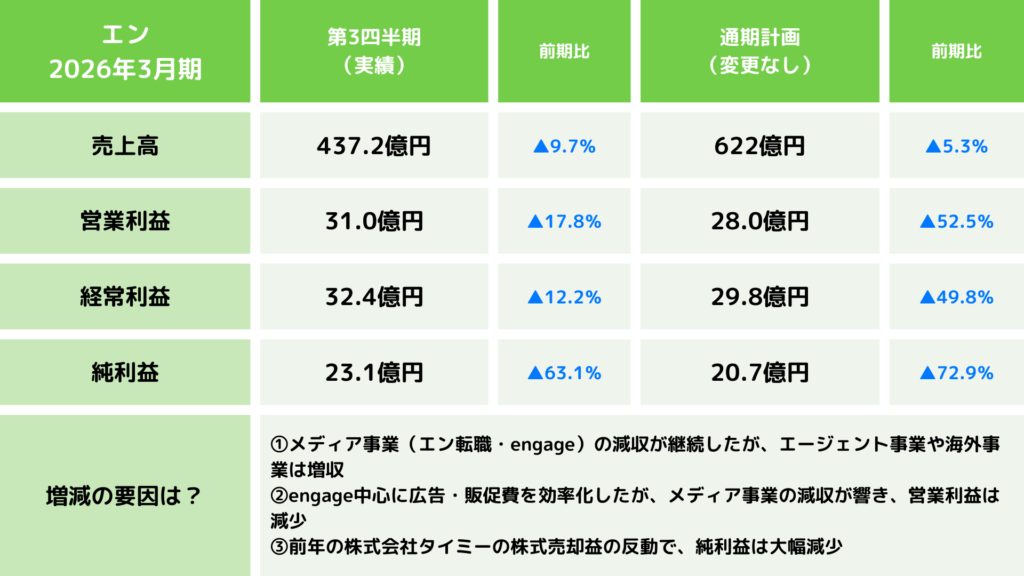

エンの2026年3月期第3四半期の決算における売上高や純利益の増減率とその要因について、グラフィックで分かりやすくまとめました。

これまでのエン転職への投資抑制や、今期からのengageの広告宣伝費抑制によりメディア事業で減収、メディア事業の減収と人件費の増加により減益となりました。一方他セグメントは伸長し、グローバルの計上変更の影響を除けば売上高は増収となっています。

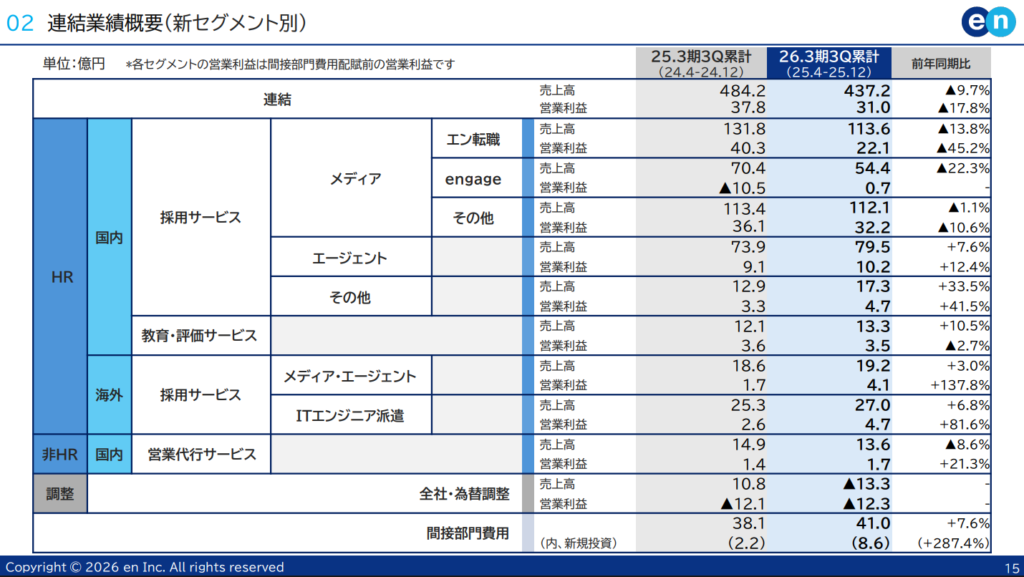

エンの今期決算について、セグメント別の業績や業績予想を詳しくまとめました。エンは2026年3月期よりセグメント区分を変更しており、第2四半期からは「エン転職」「engage」など9つのセグメントに再編し、情報の透明性を高めています。

本記事では、決算短信での大きな括りである「メディア」「エージェント」「採用サービス その他」「教育・評価サービス」「海外」に沿って解説します。

メディア事業は、「エン転職」「engage」「ミドルの転職」「AMBI」「エン派遣」といった求人メディアを展開する主力セグメントです。

今期は、エン転職では利用企業数が増加し改善傾向が見られるものの、減収が継続しています。engageにおいても期初より事業黒字化に向けた投資適正化を図っており減収となっています。営業利益はengageにおける費用効率化が進んだものの、減収幅が大きくなり減益となりました。

その結果、売上高は280.3億円(前年同期比11.1%減)、営業利益は55.1億円(前年同期比16.4%減)となりました(決算短信, p.2)。

エージェント事業は、グローバル人材紹介を展開するエンワールド・ジャパンと国内人材紹介のエンエージェントを展開するセグメントです。

売上高はエンワールド・ジャパンにおいてコンサルタントの増員などにより、増収しました。営業利益はエンワールド・ジャパンで増益の一方、エンエージェントでは減収に伴い減益となりました。

その結果、売上高は79.5億円(前年同期比7.6%増)、営業利益は10.2億円(前年同期比12.4%増)となりました(決算短信, p.2)。

なお、エンエージェントは2026年のオリコン顧客満足度調査「転職エージェント」ランキングにおいて、「紹介求人の質」「30代」で第1位に選出されました(決算説明資料, p.21)。

採用サービス その他事業は、派遣会社向けに採用管理システムを提供するゼクウや、リファレンスチェックサービスを展開するback checkなどを含むセグメントです。

売上高は主にゼクウにおいて取引単価の向上や、2025年10月より連結子会社となったback checkの新規連結により増収となりました。営業利益はゼクウの売上成長が貢献し、増益となりました。

その結果、売上高は17.3億円(前年同期比33.5%増)、営業利益は4.7億円(前年同期比41.5%増)となりました(決算短信, p.2)。

教育・評価サービス事業は、タレントマネジメントシステムや適性テストを提供するセグメントです。

売上高はタレントマネジメントシステムや適性テストの利用が伸長し、増収となりました。営業利益はサイト開発関連コストが増加し、減益となりました。

その結果、売上高は13.3億円(前年同期比10.5%増)、営業利益は3.5億円(前年同期比2.7%減)となりました(決算短信, p.3)。

海外事業は、インドのIT人材派遣やベトナムの求人メディア・人材紹介を展開するセグメントです。

売上高はITエンジニア派遣において契約形態を見直したことで売上計上方法をグロス計上からネット計上へ変更した影響を除くと、ITエンジニア派遣において米国事業が成長し、増収となりました。営業利益はITエンジニア派遣の増収および、メディア・エージェントにおいて継続的なコストコントロールにより増益しました。

その結果、売上高は46.2億円(前年同期比5.2%増)、営業利益は8.8億円(前年同期比104.5%増)となりました(決算短信, p.3)。

2026年3月期の通期業績予想については、2025年5月14日公表値からの変更はありません。

売上高は622.0億円(前期比5.3%減)、営業利益は28.0億円(前期比52.5%減)、経常利益は29.8億円(前期比49.8%減)、当期純利益は20.7億円(前期比72.9%減)での着地を見込んでいます(決算短信, p.1)。

同社は第3四半期累計時点で通期業績予想利益を超過していますが、第4四半期において広告宣伝費投資を予定しているため、通期業績予想は変更していません(決算短信, p.3)。

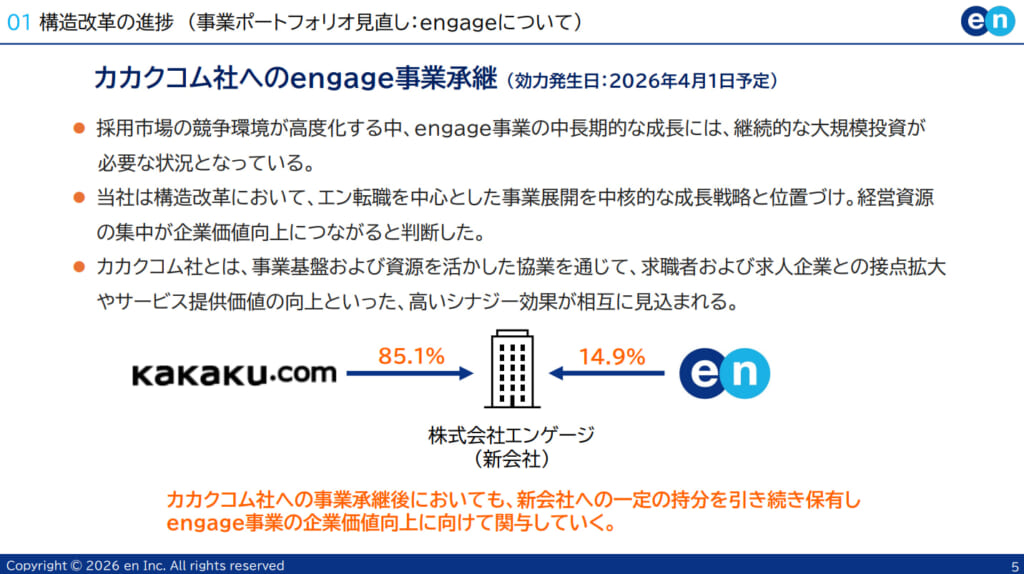

エンは今後2年間を構造改革の期間と位置づけ、事業ポートフォリオの見直しを進めています。その最大の柱が、2026年4月1日付で「engage事業」を株式会社カカクコムへ承継することです。競争が激化する市場でengage事業を成長させるには大規模な投資が必要な一方、エンとしては主力の「エン転職」に経営資源を集中させることが企業価値向上に繋がると判断しました。

事業承継後も14.9%の株式を保有し、カカクコムとのシナジーを活かしてengage事業の成長に関与していきます。

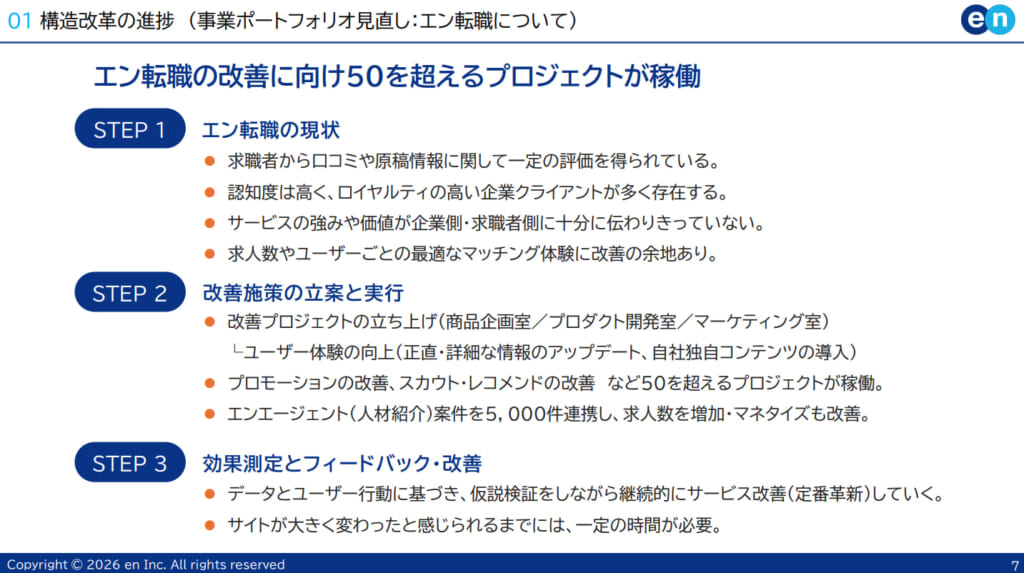

構造改革のもう一つの柱は、主力サービス「エン転職」の再強化です。50を超える改善プロジェクトを稼働させ、ユーザー体験の向上やプロモーションの改善を推進。これらの施策が奏功し、売上は減収トレンドから回復傾向にあります(決算説明資料, p.8)。

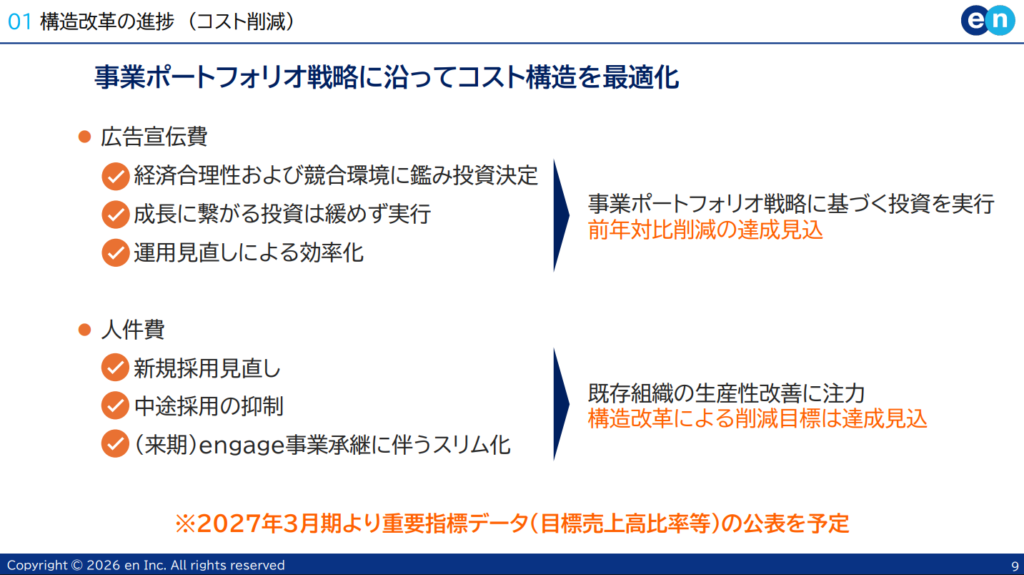

広告宣伝費や人件費の見直しによるコスト削減も断行しており、構造改革による削減目標は達成見込みです。また、外部からマーケティングや経営戦略の専門家を招聘するなど経営基盤も強化(決算説明資料, p.10)。これらの改革を通じて、創業30周年にあたる2030年に向けて過去最高利益水準を目指すとしています(決算説明資料, p.11)。

2026年3月期第3四半期決算を通じて、エンは事業構造の転換期にあることが改めて示されました。主力の「エン転職」や「engage」を中心としたメディア事業は、投資抑制の影響から減収減益となった一方で、エージェント事業や採用サービスその他事業、海外事業は堅調に推移しており、事業ポートフォリオの見直しが着実に進んでいます。

同社は今後2年間を構造改革期と位置づけ、「engage事業」の承継や「エン転職」の再強化、コスト構造の見直しを同時に進めています。足元では利益水準を抑えつつも、2027年度以降の再成長を見据えた基盤づくりを優先する方針が明確になっており、創業30周年を迎える2030年に向けた過去最高利益更新への道筋を描いています。

HRog編集部では、構造改革の進捗とともに、エンが再び成長軌道へと回帰できるのか、その取り組みを引き続き追っていきます。

エンの決算解説一覧はコチラ

【参考URL】

2026年3月期第3四半期決算短信

2026年3月期 第3四半期 決算説明資料