.png)

株式会社クイック(東証プライム・証券コード4318)の2026年3月期通期決算が発表されました。この記事ではその決算・IRの内容をわかりやすくまとめて分析・解説し、人材業界の最新トレンドに迫ります。ぜひチェックしてください!

目次

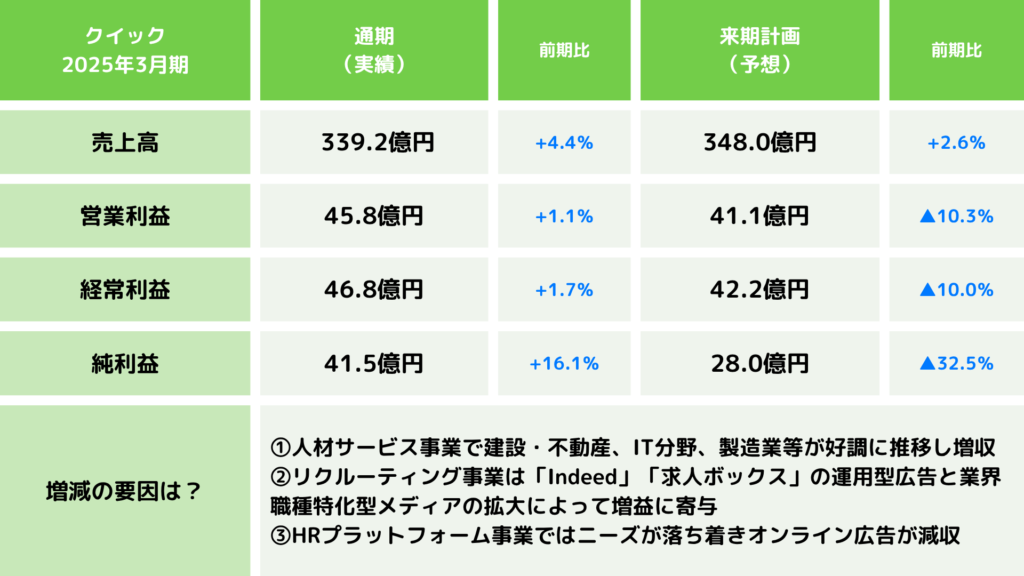

クイックの今期決算について、売上高や純利益の増減率とその要因をグラフィックで一目でわかるようまとめました。

会社の業績としては、売上高339.2億円(前年同期比+4.4%)と過去最高売上を更新しました。利益面でも営業利益45.8億円(同+1.1%)、経常利益46.8億円(同+1.7%)と好調で、増収増益を達成しています。

クイックの今期決算について、決算短信をもとにセグメント別の業績や業績予想について詳しくまとめました。

人材紹介・人材派遣・紹介予定派遣・業務請負・保育園運営を主軸とする、クイックグループ最大のセグメントです。

売上高は234.8億円(前年同期比+3.5%)、営業利益は36.4億円(同-7.2%)で着地しました。

人材紹介では建設・不動産、IT分野、製造業、さらに看護師紹介といった注力領域が好調に推移しました。求人企業と転職希望者との面談強化や、ハイキャリア・管理部門など新領域の開拓、看護師領域でのプロモーション強化などが奏功し増収となりました。

人材派遣では高いニーズと営業強化によって看護師派遣が堅調に推移しました。一方、保育士派遣は政府の処遇改善施策による保育士の定着率向上が登録者の縮小につながり、減収となっています。

求人広告の広告代理・採用支援ツール提供・教育研修・人事業務請負などを行うセグメントです。

今期は「Indeed」「求人ボックス」といったアグリゲーション型求人サービスの取り扱いが好調に推移しました。またリクルート社が掲載課金型の採用メディア販売を終了したことを受け、業界特化型やアルバイト・パート採用特化型などの各メディアも順調に拡販できています。

一方、採用コンサルティング領域はダイレクトリクルーティングの普及などによる競争激化で伸び悩みました。新卒看護領域では就職サイト「看護roo! 就活」への掲載病院数の増加や、学内就活セミナーの実施数拡大が寄与しました。

地域情報誌の出版・Webプロモーション支援・ポスティング・コンサルティング(対面相談サービス)を手がけるセグメントです。

「Indeed」は新規顧客開拓と既存顧客の高い継続率により稼働社数が増加。また転職領域では、旺盛な採用ニーズを背景としてコンサルティングサービスの高単価案件の成約が増加したほか、長野エリアの本格稼働もあり増収となりました。

売上高は30.5億円(前年同期比+14.4%)、営業利益は4.9億円(同+35.3%)と全セグメント中で最も高い伸び率を記録しています。

「日本の人事部」サイトの運営・関連イベントの企画運営・Webプロモーション支援を主に行うセグメントです。

人材採用・育成・定着に関する各種サービスやHRテック領域に対するリプレースニーズの落ち着きと、主要顧客のマーケティング予算縮小が響き、全セグメントで唯一の減収となっています。

米国・メキシコ・英国・オランダ・ドイツ・ベトナム・タイにおける人材紹介・人材派遣・人事労務コンサルティングなどを手がけるセグメントです。

米国・英国では新規開拓や成約率向上の取り組みなどが実を結び増収となっています。アジアにおいては、タイで採用難易度の高い職種への対応を強化し好調な着地となった一方、ベトナムでは現地日系企業との人材獲得競争の激化や、日本人紹介の苦戦により減収となりました。

クイックは2027年3月期の業績予想として、売上高348億円(前年同期比+2.6%)、営業利益41.1億円(同-10.3%)、経常利益42.2億円(同-10.0%)、当期純利益28.05億円(同-32.5%)という「増収減益」の見通しを発表しています。

来期の業績が減益となる主な要因は以下のとおりです。

- 人材サービス事業(人材紹介)とリクルーティング事業において、採用・研修などの人的投資やIT投資などを大幅に拡大するため

- 米国の通商政策や中東情勢の悪化といった外部環境の変化により、製造業をはじめとする幅広い業種で採用の厳選化が進む懸念があるため

- 前期に計上した投資有価証券売却益(11.64億円)の反動が当期純利益に大きく影響するため

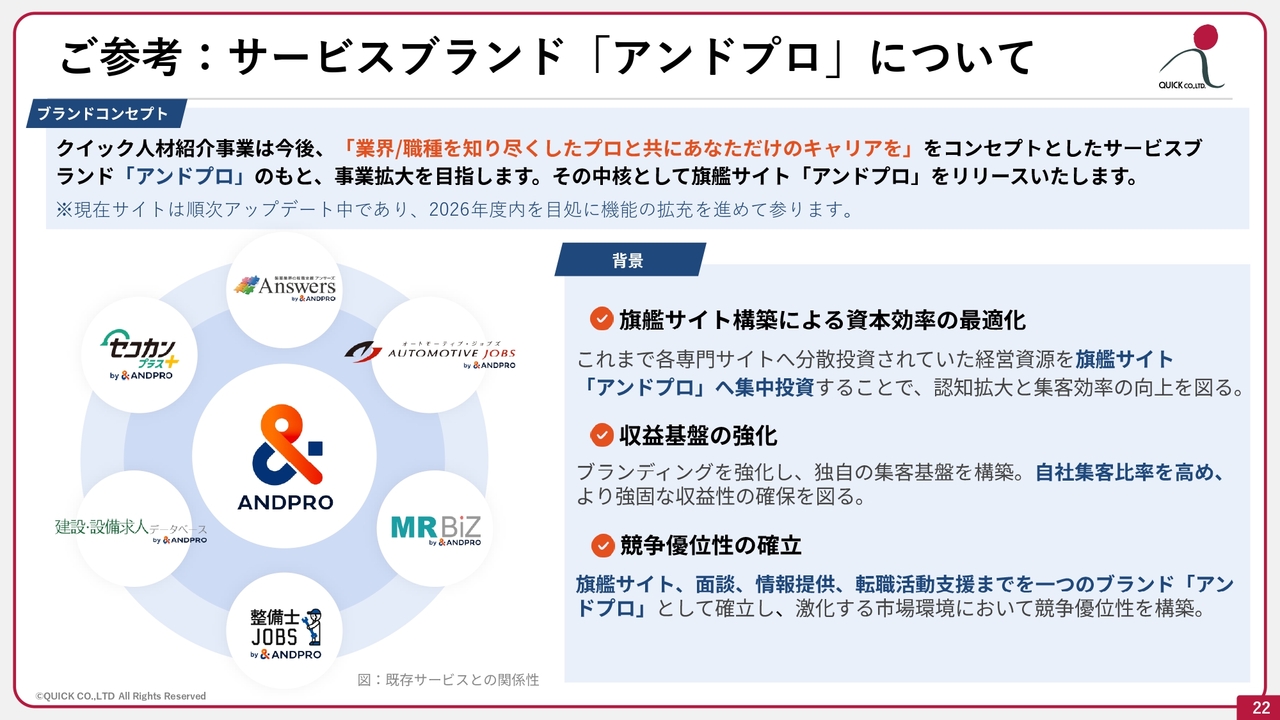

今期の注目トピックのひとつが、人材紹介事業の新サービスブランド「アンドプロ」のリリースです。

「業界/職種を知り尽くしたプロと共にあなただけのキャリアを」をコンセプトに掲げ、これまで建設・製造・医療・自動車など各職種に特化した複数の専門サイトへ分散していた経営資源を旗艦サイト「アンドプロ」へ集中投資する方針へと転換しています。

この取り組みの背景には、資本効率の最適化という経営課題があります。自社集客比率を高めて外部集客コストを抑制し、収益基盤を強固にすることを目指しています。また旗艦サイト、面談、情報提供、転職活動支援までを「アンドプロ」ブランドとして一気通貫でサポートすることで、市場における競争優位性を構築する狙いもあります。

旗艦サイトは順次アップデートし、2026年度内を目処に機能の拡充が進められる予定です。

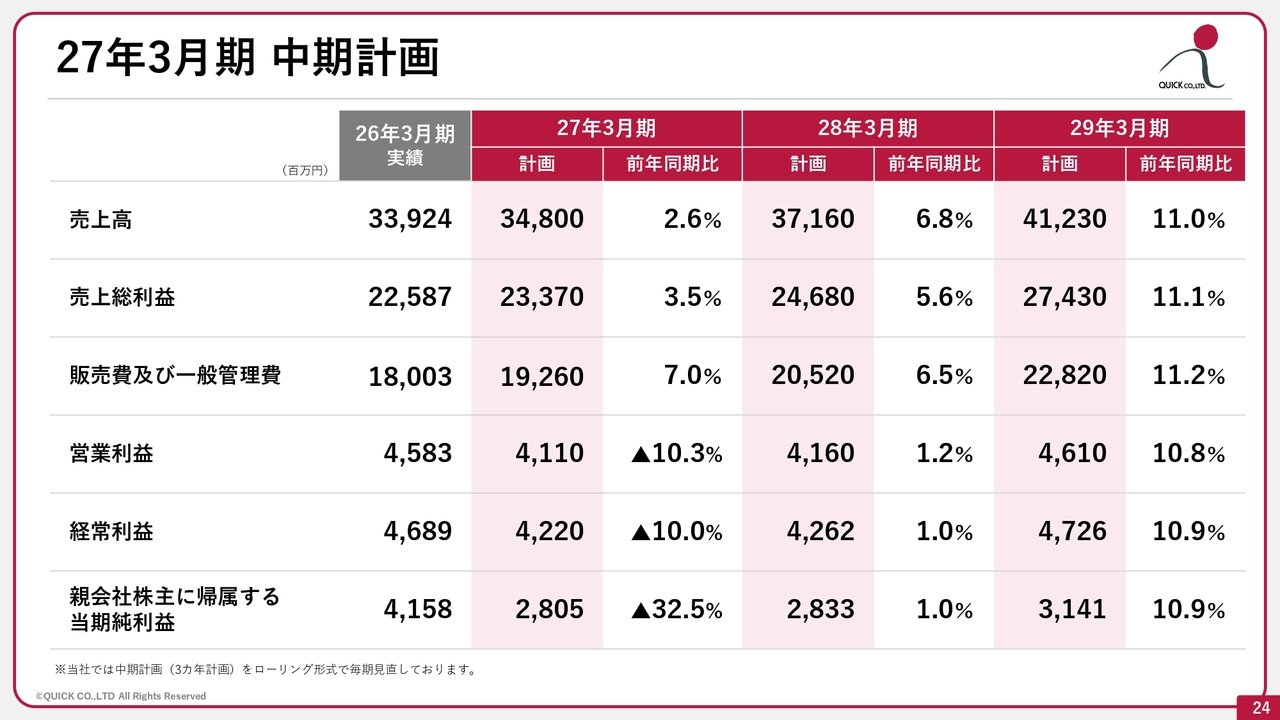

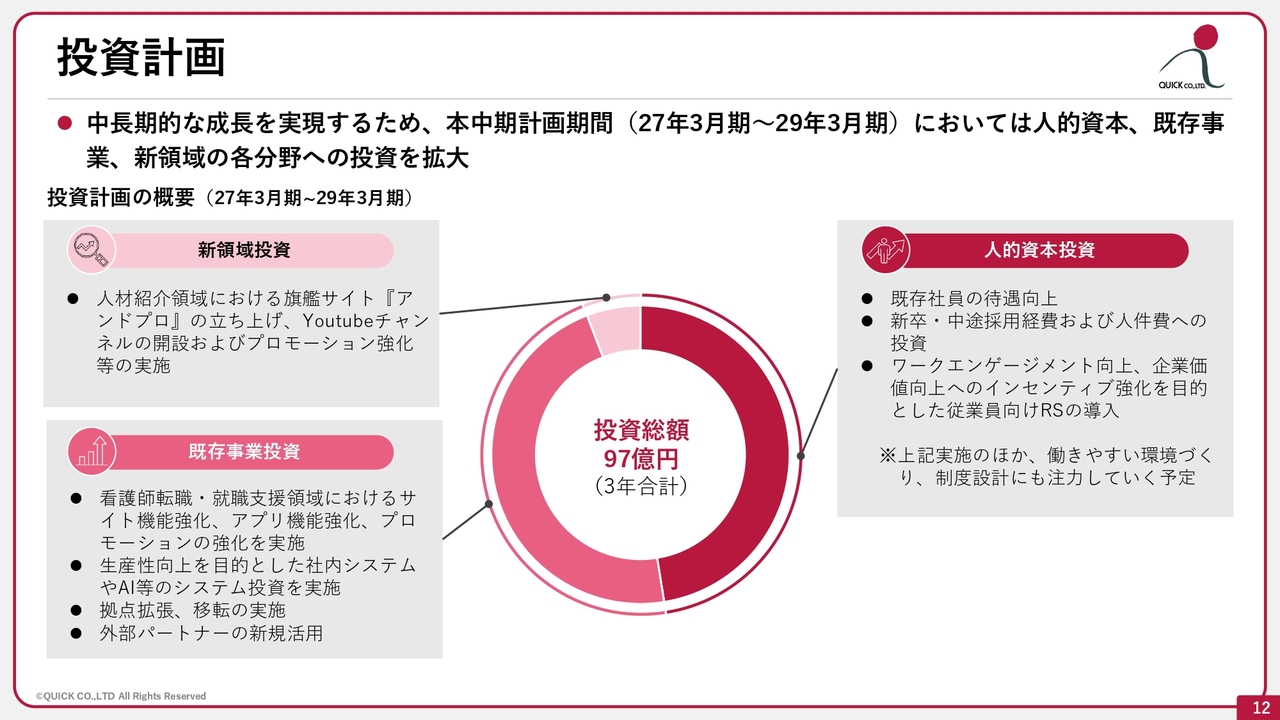

また今回、クイックは2027年3月期から2029年3月期にかけての3カ年中期計画を公表しており、3年間の投資総額として97億円を計画しています。その内訳は大きく3つに分けられます。

- 人的資本投資:既存社員の待遇向上、新卒・中途採用経費への投資、従業員向け譲渡制限付株式(RS)の導入によるインセンティブ強化

- 既存事業投資:看護師転職・就職支援領域のサイト・アプリ機能強化、生産性向上のためのシステム・AI投資、拠点拡張や移転

- 新領域投資:旗艦サイト「アンドプロ」の立ち上げ・強化、YouTubeチャンネルの開設などプロモーション強化

この投資局面を経て、2029年3月期には売上高412.3億円(2026年3月期比+21.5%)、経常利益47.26億円(同+0.8%)を計画しています。一時的に減益を受け入れながらも、中長期的な成長基盤の再構築を優先させる方針です。

株式会社クイックの2026年3月期通期決算は、売上高339.2億円(前年同期比+4.4%)と過去最高売上を更新し、増収増益を達成しました。

「Indeed」「求人ボックス」などのアグリゲーション型求人サービスが売上をけん引している点からは、業界全体に見られる掲載課金型メディアからアグリゲーション型・成果課金型への採用媒体シフトの流れが見受けられます。

また、構造的な人材不足を背景とした「専門職×特定領域」の人材紹介市場の拡大も印象的です。建設・IT・製造業エンジニアや看護師などの特定領域に特化したサービスへの集中投資が、競争優位の源泉となりつつあります。旗艦サイト「アンドプロ」の立ち上げは、この潮流に沿った戦略的な布石といえるでしょう。

HRog編集部では、今後もクイックをはじめとした人材業界主要企業の動向を継続的にお伝えしていきます!

クイックの決算解説一覧はコチラ

【参考URL】

2026年3月期 決算短信〔日本基準〕(連結)

2026年3月期 決算説明資料

2026年3月期 決算説明会 書き起こし記事

資本コストや株価を意識した経営の実現に向けた対応