.png)

株式会社リクルートホールディングスの2026年3月期第2四半期決算が発表されました。この記事ではその決算・IRの内容をわかりやすくまとめて分析・解説し、人材業界の最新トレンドに迫ります。ぜひチェックしてください!

リクルートの決算解説一覧はコチラ

目次

リクルートの今期決算について、売上高や純利益の増減率とその要因をグラフィックで一目でわかるようまとめました。

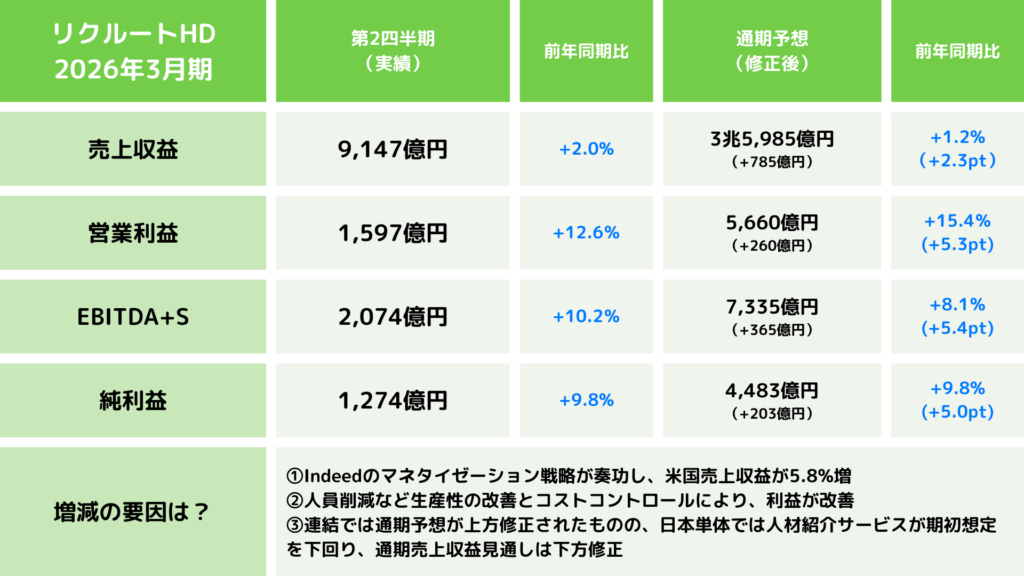

会社の業績としては、売上収益は前年同期比2.0%増の9,147億円となり、生産性の改善により調整後EBITDA(EBITDA+S)は10.2%増の2,074億円を達成しました。調整後EBITDAマージンは前年同期から1.7ポイント増の22.7%となり、第2四半期として過去最高水準を記録しています(決算説明会書き起こし,p.2)。

リクルートの今期決算について、主に決算短信をもとにセグメント別の業績について詳しくまとめました。

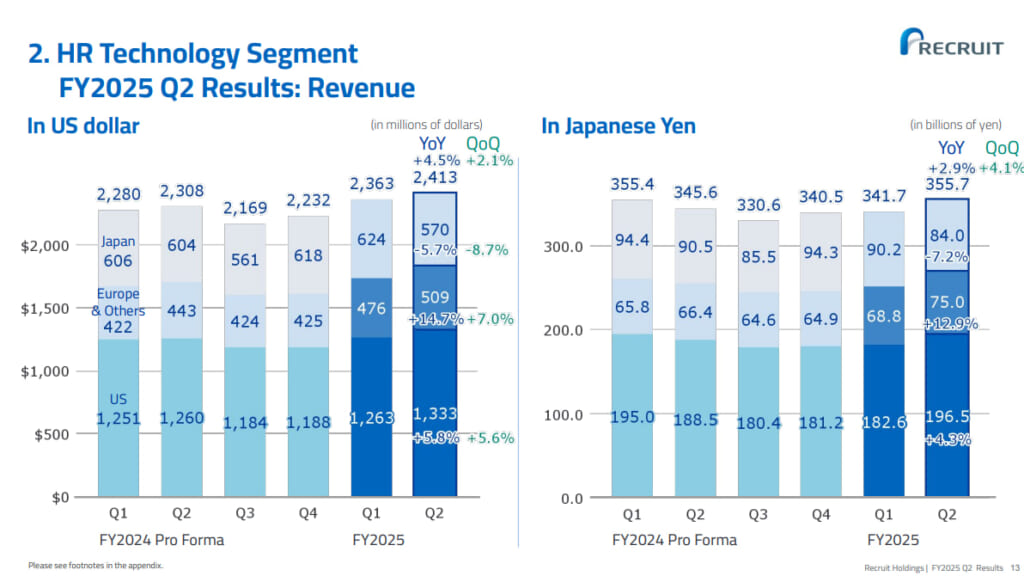

グローバルで展開する求人プラットフォーム「Indeed」および「Glassdoor」を中心とした事業です。2025年4月から旧マッチング&ソリューション事業の人材領域が統合され、求人広告サービス、人材紹介サービス、その他の人材採用関連サービスで構成されています。

今期は、求人需要の減少が続く中でもマネタイゼーションの進化により増収を達成しました。米国では求人総数が前年同期比約8%減少したものの、特に有料求人広告の効果をより高める機能をパッケージ化した「Premium Sponsored Job」の貢献により期初想定を上回る成果となりました。米ドルベースで5.8%増の13.3億米ドルを達成しています(決算説明会書き起こし,p.3)。

欧州及びその他地域でも、イギリスやカナダでのマネタイゼーション進化と為替影響により米ドルベースで14.7%増の5.0億米ドルと大幅増収でした。

一方、日本では組織統合に伴うシステム移行の影響で人材紹介サービスが期初想定を下回り、日本円ベースで7.2%減の840億円となりました。ただし、求人広告サービス「Indeed PLUS」は期初想定を上回る好調な推移を見せています(決算説明会書き起こし,p.3)。

セグメント全体では売上収益3,557億円(前年同期比2.9%増)、調整後EBITDA1,348億円(同10.4%増)、マージン率37.9%と高い収益性を実現しました。本年7月発表の人員削減をはじめとする経営効率化により、米国と欧州及びその他地域でマージンが大きく改善しています(決算説明会書き起こし,p.3)。

日本、欧州、米国、豪州で人材派遣サービスを提供する事業です。

日本では人材派遣需要が安定的に推移し、売上収益は前年同期比6.1%増の2,094億円と堅調でした。一方、欧州、米国及び豪州では不透明な経済見通しを背景に人材派遣需要の鈍化が継続したものの、前期と比較すると減収率は改善し、合計で3.9%減の2,118億円となりました。

セグメント全体では売上収益4,213億円(前年同期比0.8%増)、調整後EBITDA277億円(同3.9%増)、マージン率は6.6%でした。

SaaSを含む旧マッチング&ソリューション事業の販促領域で構成される新セグメントです。

・不動産情報サイト「suumo」

・美容サロン予約サイト「HOT PEPPER Beauty」

・飲食店予約・クーポンサイト「HOT PEPPER グルメ」

・旅行・宿泊予約サイト「じゃらん」

・業務・経営ツール「Air ビジネスツールズ」

今期は全ての領域で増収を達成しました。美容分野では新規企業クライアントの増加が継続し、ライフスタイル領域全体で8.5%増の769億円となりました。住宅領域では対面住宅案内サービス「スーモカウンター」における注文住宅の成約数増加がけん引し、4.3%増の385億円でした(決算説明会書き起こし,p.7)。

セグメント全体では売上収益1,443億円(前年同期比6.3%増)、業務委託費を中心としたコストを適切にコントロールした結果、調整後EBITDAは465億円(同12.9%増)、マージン率は1.9ポイント増の32.3%を達成しています。

リクルートは2026年3月期の通期業績予想を上方修正しました。売上収益は3兆5,985億円(前年同期比1.2%増)、調整後EBITDA7,335億円(同8.1%増)、営業利益5,660億円(同15.4%増)、親会社株主に帰属する当期利益4,483億円(同9.8%増)と、増収増益を見込んでいます。

5月時点の見通しと比較すると、売上収益は785億円、調整後EBITDAは365億円上方修正されました。主な上方修正の要因は以下の通りです。

・HRテクノロジー事業米国の通期売上収益見通しを5月のほぼ横ばいから5.6%増に上方修正(米ドルベース)

・HRテクノロジー事業欧州及びその他地域の売上収益が為替影響も含め上振れ

・マーケティング・マッチング・テクノロジー事業の好調な推移継続

一方で、日本のHRテクノロジー事業は人材紹介サービスの回復が下半期も継続しない見込みから、通期見通しを日本円ベースで6.5%減の3,413億円に下方修正しています。

日本のHRテクノロジー事業については、組織統合に伴うシステム移行の過程で事業に与える影響度の読み誤りが生じ、人材紹介サービスが期初想定を下回る結果となりました。

荒井CFOは「今回の読み誤りの修正と改善はすでに進んでいる」としながらも、「人材紹介サービスについては、求職者の皆様にお仕事をご紹介をして、マッチングが成立して我々の売上収益を計上するというところまで、通常半年以上のリードタイムが必要となることから、回復効果の発現は来年度の前半からになる」と説明しています(決算説明会書き起こし,p.6)。

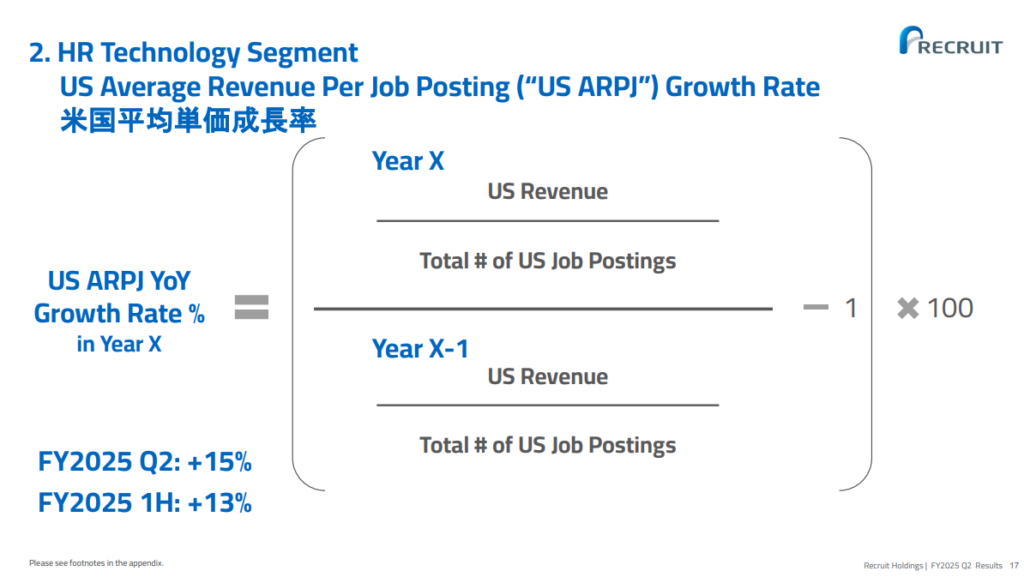

HRテクノロジー事業の米国では、新しい重要指標「米国平均単価成長率(US ARPJ成長率)」が設定されました。

US ARPJとは、米国売上収益をIndeed上に掲載された無料及び有料の求人広告すべてを含む米国求人総数で除した、Indeed上の求人1件当たりの平均売上収益を意味します。この前年同期比がUS ARPJ成長率となります(決算説明会書き起こし,p.4)。

第2四半期のUS ARPJ成長率は約15%となり、上半期では約13%を記録しました。米国求人総数が約8%減少する中でこの成長率を達成したことは、マネタイゼーション戦略の進捗と成果を明確に示すものとなりました(決算説明会書き起こし,p.4)。

今期決算から見えてきた人材業界の最新トレンドは、求人需要の変動に左右されない収益構造への転換です。Indeedは、求人総数が減少する米国の環境下でも売上を伸ばしており、US ARPJ成長率という新指標の導入は、単なる掲載量の拡大ではなく、企業が支払う単価そのものを引き上げて成長を実現する戦略を示していると考えられます。AIの進化により求職者が大量応募しやすくなる一方で、企業側の負荷が増し、かえってマッチの質が低下するリスクが生じます。Indeedは「いい候補者を見つけ、選別できること」を支援する付加価値を強化すると荒井氏は説明しています(決算説明会書き起こし,p.12)。

IndeedはAIの活用を含め、求職者と企業双方の迅速なマッチングを通じて「早く簡単に仕事に就ける」「採用プロセスがよりスムーズになる」ことを実現する「Simplify Hiring」戦略を推進しています。荒井氏は、双方向型マーケットプレイスであるIndeedを基盤に、Premium Sponsored Jobやサブスク型サービス、AIプロダクトによるマネタイゼーションの進捗を、US ARPJ(米国平均単価成長率)と合わせて今後も開示していく考えを示しています(決算説明会書き起こし,p.5)。

加えて、「出木場効果」と称されるリーダーシップも見逃せません。組織の意思決定スピードの向上や、プロダクトとセールスの両面での具体的な指示と迅速な実行が、業績改善に直結していることが荒井CFOによって示唆されています(決算説明会書き起こし,p.15)。

人材サービス各社にとって、求人掲載数の拡大だけでなく、いかにクライアントへ付加価値を提供できるかが今後の競争力を左右するカギとなっていくかもしれません。業界全体の方向性を示す重要な指標として、HRog編集部では引き続きリクルートの動向に注目していきます!

リクルートの決算解説一覧はコチラ

【参考URL】

リクルート26年3月期第2四半期 決算短信

リクルート26年3月期第2四半期 決算説明資料

リクルート26年3月期第2四半期 決算説明会書き起こし