.png)

パーソルホールディングス株式会社の2026年3月期第3四半期決算が2026年2月13日に発表されました。この記事ではその決算・IRの内容をわかりやすくまとめて分析・解説し、人材業界の最新トレンドに迫ります。ぜひチェックしてください!

パーソルの決算解説一覧はコチラ

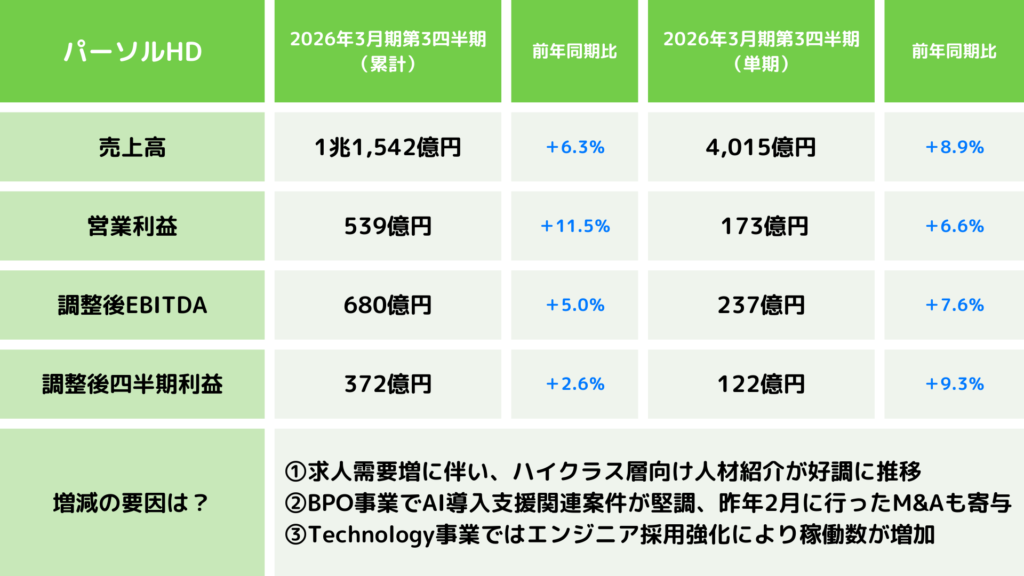

パーソルの今期決算について、売上高や純利益の増減率とその要因をグラフィックで一目でわかるようまとめました。

会社の業績としては、第3四半期累計期間において売上収益・全ての段階利益で過去最高を更新し、全SBUで売上成長を実現しました。売上収益は前年同期比6.3%増の1兆1,542億円、調整後EBITDAは同5.0%増の680億円、営業利益は同11.5%増の539億円となりました。

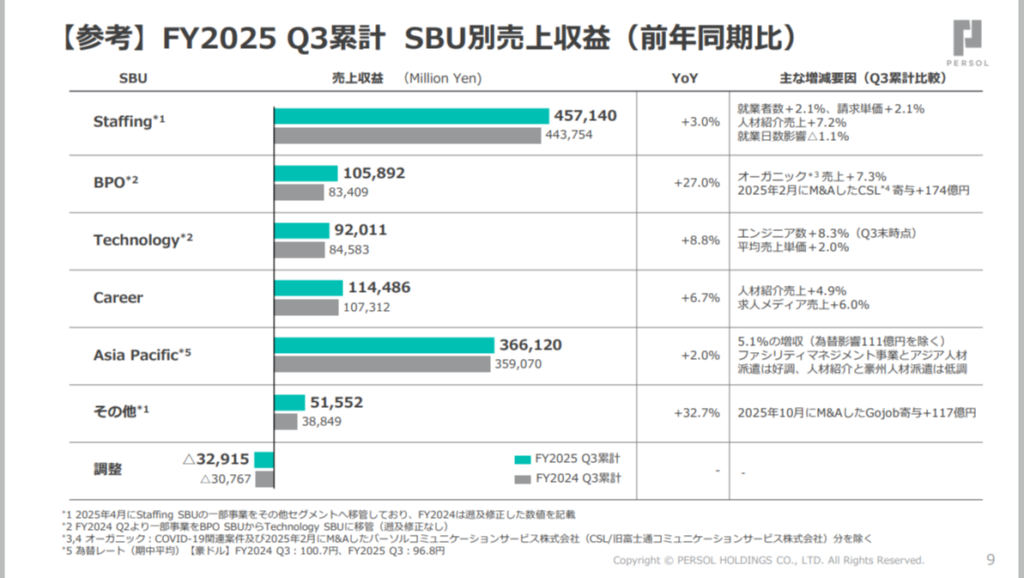

パーソルの今期決算について、セグメント別の業績について詳しくまとめました。

Staffing SBU

国内で事務領域を中心に幅広い業種に対応した人材派遣事業に加え、事務職を中心とした人材紹介事業などを展開するセグメントです。

前年同期比で就業日数が2営業日少なかったものの、派遣就業者数が前年同期比2.1%増、請求単価が2.1%増加したことにより、売上収益は4,571億円(前年同期比3.0%増)となりました。

調整後EBITDAは279億円(同4.6%増)、営業利益は252億円(同5.3%増)と増益を達成しました。増収効果に加えて利益率の高い人材紹介事業の伸長も寄与した結果です。

BPO SBU

受託請負のBPO事業を主として展開するセグメントです。

第3四半期累計期間の売上収益は1,058億円(前年同期比27.0%増)と大幅な増収となりました。公共案件の一部縮小などで弱含みとなった部分もありましたが、大手企業を中心に生産性向上を目的としたAI導入支援関連案件が堅調に推移しています。

利益については、オーガニックの成長に加えて2025年2月に行ったM&Aの寄与もあり、調整後EBITDAは65億円(同39.0%増)、営業利益は45億円(同43.8%増)と大幅増益となりました。

Technology SBU

IT領域やエンジニアリング領域の設計・開発受託事業や、技術者を専門とした人材派遣事業を展開するセグメントです。

第3四半期累計期間の売上収益は920億円(前年同期比8.8%増)となりました。IT・DXソリューション事業及びエンジニアリング事業において、継続的なエンジニア採用強化による稼働エンジニア数の増加(第3四半期末時点で前年同期比8.3%増)などが増収を牽引しました。

利益については、調整後EBITDAは61億円(同2.4%減)、営業利益は50億円(同4.3%減)と減益となっています。上期に発生したグループ内案件の遅延による影響の他、第3四半期単独では一部大手顧客からの請負受注が想定より伸びず、稼働率が低下した影響も見られました(決算説明資料p.16)。

Career SBU

顧客企業の正社員の中途採用活動を支援する人材紹介事業や求人メディア事業などを展開するセグメントです。

第3四半期累計期間の売上収益は1,144億円(前年同期比6.7%増)となりました。顧客企業の厳選採用及び転職希望者の慎重姿勢の傾向が続く中でも、堅調な求人需要を背景に増収を達成しました。特にハイクラス層(年収帯が600万円以上の転職希望者)向けの人材紹介は好調に推移しています。

調整後EBITDAは275億円(同16.7%増)、営業利益は229億円(同14.4%増)と大幅増益を記録しました。前期下期から積極的に行っているマーケティング投資を継続しながら、経費は適正なレベルでコントロール。増収効果に加えて生産性の向上も相まっての結果となっています。

Asia Pacific SBU

アジア地域で人材サービス事業、豪州においては人材サービス事業及びファシリティマネジメント事業などを主に展開するセグメントです。

第3四半期累計期間の売上収益は3,661億円(前年同期比2.0%増)となりました。特にファシリティマネジメント事業が好調に推移し、為替のマイナス影響を受けながらも増収を達成しています。

2026年3月期の連結業績予想に変更はなく、売上収益1兆5,400億円(前期比6.1%増)、営業利益660億円(同14.9%増)、調整後EBITDAは865億円(同10.4%増)を見込んでいます。

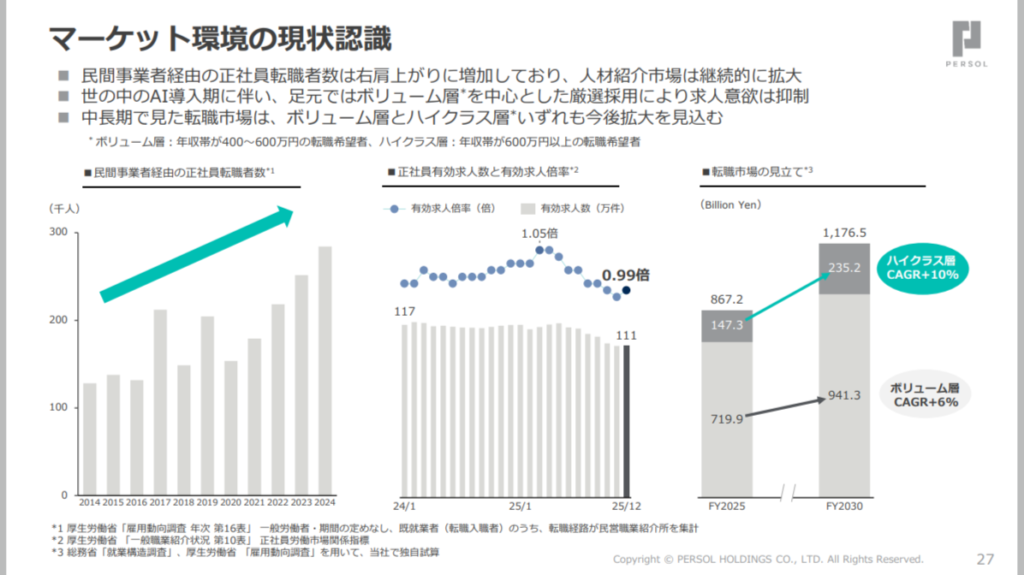

今回の決算発表で特に注目すべきは、Career SBUの現状と今後の事業戦略の方向性です。

Career SBUでは、足元のマーケット環境を踏まえ、ハイクラス領域の成長とAI投資による生産性向上を加速させています。

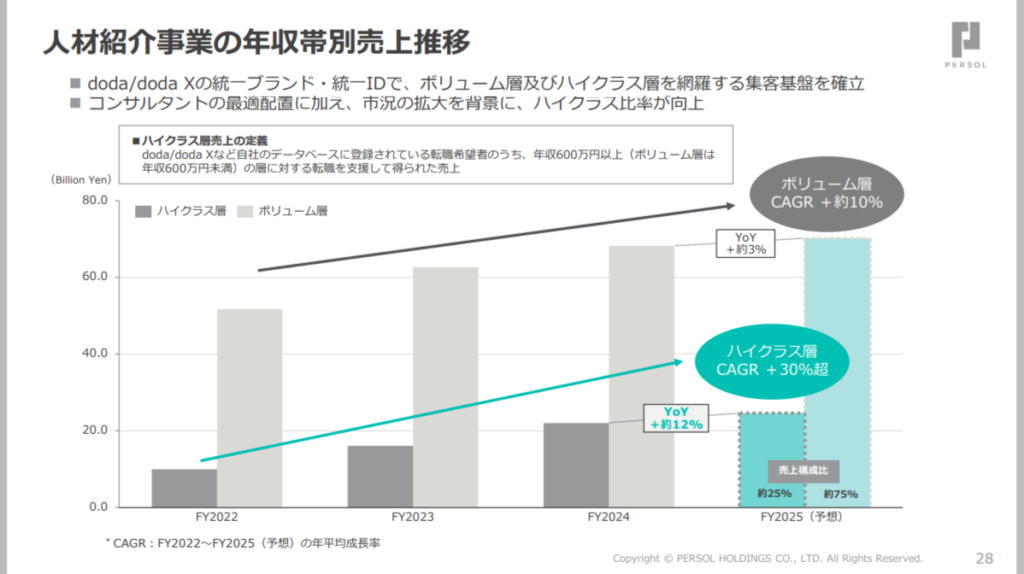

世間ではAI活用の進展を見定める動きが強まっており、年収帯400~600万円のボリューム層を中心に採用が厳選され、求人意欲が抑制されるなどの影響が出ています。一方、年収600万円以上のハイクラス層は活況で、ハイクラス市場の年平均成長率(CAGR)はここからの5年間で+10%を見込んでいる状況です。

パーソルの人材紹介事業ではdodaとdoda Xの統一ブランド・統一IDを保持しており、ボリューム層とハイクラス層を網羅する集客基盤を確立しています。コンサルタントの最適配置と市況の拡大を背景にハイクラス比率が向上しており、ハイクラス層売上は年平均成長率(CAGR)30%超で成長しています。

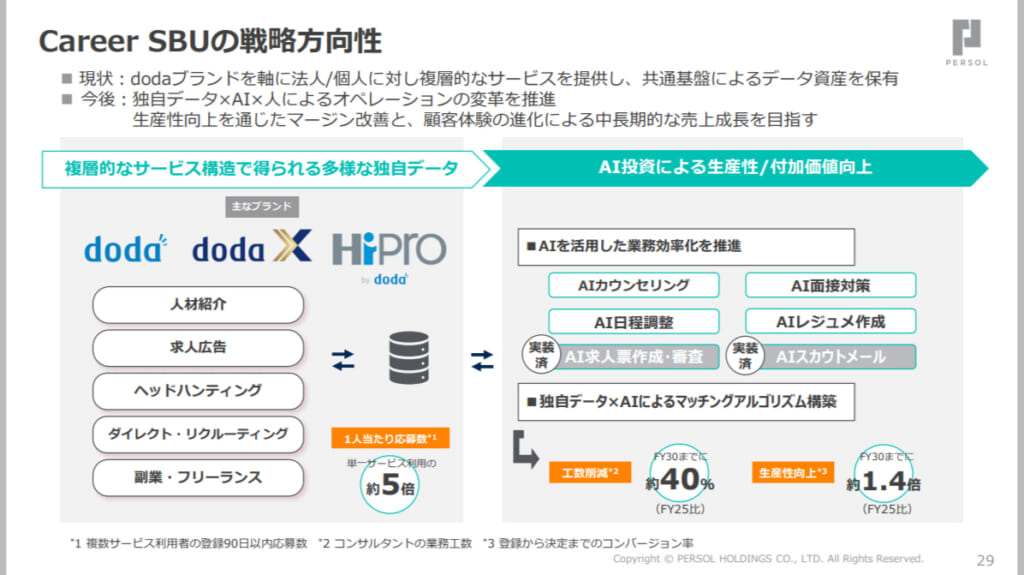

今後の戦略としては、独自データ×AI×人によるオペレーションの変革を掲げ、生産性向上によるマージン改善と、顧客体験の進化による中長期的な売上成長を目指しています。具体的には、AIカウンセリング、AI日程調整、AI面接対策、AIレジュメ作成といった機能の実装によって業務効率化を図るほか、独自データとAIによるマッチングアルゴリズムを構築する予定です。

パーソルホールディングスの2026年3月期第3四半期決算は、売上収益・全ての段階利益で過去最高を更新し、通期目標である調整後EBITDA10%成長に向けて順調に進捗しました。国内で人材不足が続く中、主力事業であるStaffing SBU及びCareer SBUを中心に積極的な事業活動を展開し、全てのSBUで増収を達成しました。

特に注目すべきは、Career SBUにおけるハイクラス領域の成長とAI投資による生産性向上の取り組みです。厳選採用が続く市場環境の中で、この戦略転換は人材業界全体においても重要な方向性を示していると言えるでしょう。

HRog編集部では、今後もパーソルホールディングスの動向を注視し、人材業界の最新トレンドをお届けしてまいります!

パーソルの決算解説一覧はコチラ

【参考URL】

パーソル2026年3月期第3四半期 決算短信

パーソル2026年3月期第3四半期 決算説明資料