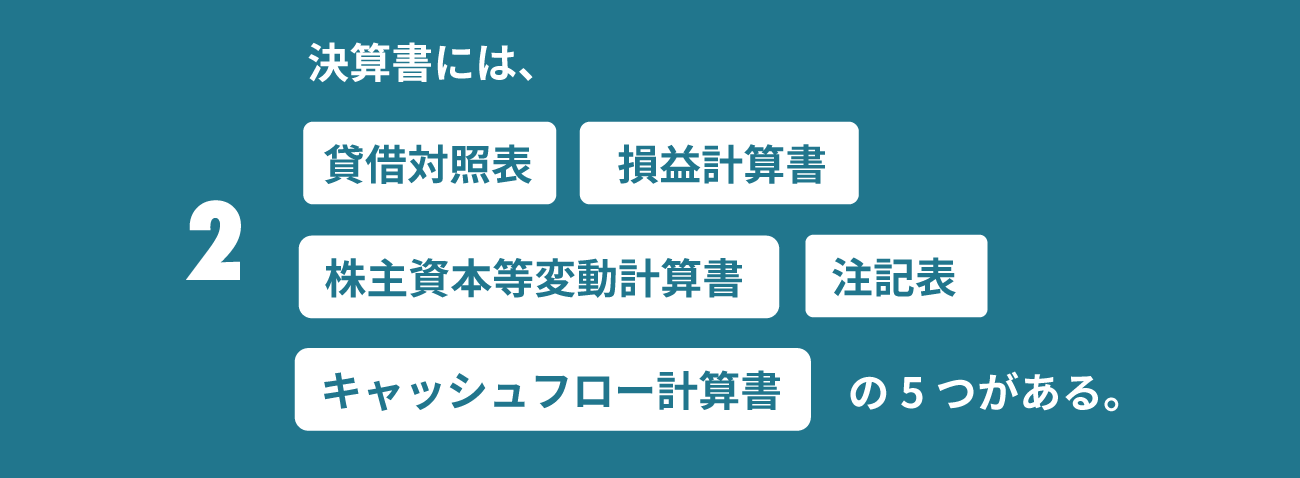

.png)

今回の記事は、公認会計士 眞山 徳人氏により寄稿いただきました。

眞山氏は公認会計士として各種コンサルティング業務を行う傍ら、書籍やコラム等を通じ、会計やビジネスの世界を分かりやすく紐解いて解説することを信条とした活動をされています。 眞山氏の著書、「江戸商人・勘助と学ぶ 一番やさしい儲けと会計の基本」では、難解な会計の世界を分かりやすく解説しています。

はじめに

2016年7月27日付で「決算書、どこ見りゃいいの?」というタイトルの記事を書かせていただきました。

決算書の見方について「今更聞けない」と思っていた方に「今更教える」というスタイルの内容でお届けしたのですが、思いのほか反響が大きく、会計の基本的なリテラシーのことをもっともっと伝えていかねば!と決意を新たにしていました。

…あれから3か月。あの時題材に使ったディップが次の決算発表をしたので、それを題材にもう少し進んだレクチャーをしてみましょう。

題して「決算書、次はどこ見りゃいいの?」です。

簡単に前回のおさらい

前回の記事を読んでから、だいぶ間が空いているはずです。まずは簡単におさらいをしましょう(詳しくは記事をご覧ください)

今回はこの点にしっかりと焦点をあてて、皆さんと決算書の見方を考えてみたいと思います。

皆さんに知っておいてほしいのが、決算書を見るときの「目線」です。例えば、こんなニュースの見出しがあったとします。

この見出しだけを見たとき、たいていの方は思わず「えーすごい!1兆円!すごーい!」と思ってしまうのではないかと思います。しかし、これでは数字をしっかり見たことにはなりません。

売上高が1兆円だとしても、一概に「すごい!」と言えないケースはいっぱいあるのです。例えば…

・昨年は1兆1,000億円売っていたのに、今年は1兆円どまり。

・ライバルの△△デンキは、店舗数がほぼ同じなのに1兆2,000億円売っている。

・もともと、計画では今年は1兆3,000億円狙ってたはず・・・。

そう。

会社の数字は、何かと比較することでようやく意味を持つようになるのです。

そして、具体的に「何と」比較すればいいのか?という観点が、まさに数字を分析するときの「目線」ということになります。

皆さんに持っておいてほしい3つの目線は、ずばり以下の通り。

過去数年間の実績を並べて比較するだけで、その会社がどのように成長してきたか?などがよくわかるようになる。

同じマーケットの他社との数字を比較することにより、自社の何が強みで、何が弱みなのかを知ることができるようになる。

もともと、予算でどれくらいの業績を挙げるつもりだったのか。それと比較することによって、予定通りに進んでいる部分と、そうでない部分を見極めることができる。

それでは、ディップの決算書を使ってこれらの分析をしてみましょう。

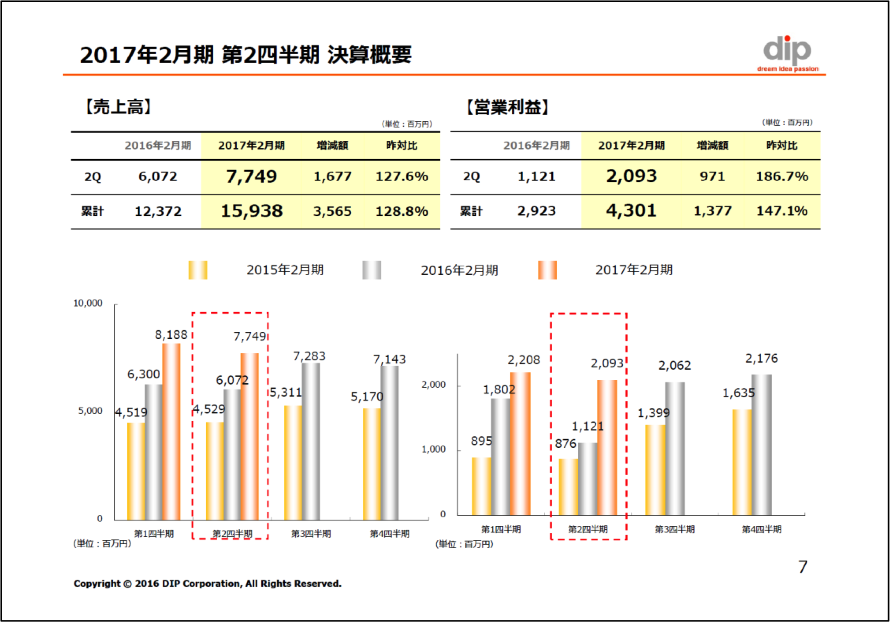

ディップの第2四半期の売上高は約77億円。3つの目線が加わることで、この数字がどのように見えてくるか・・・やってみましょう。

目線別「決算書、ここ見とけ!」その1 時系列分析

まずは一つ目の目線。過去の実績との比較です。

ディップでは決算説明資料の中に、時系列分析をしたページが用意されています。今回はその資料をそのまま見てみましょう。

過去3年程度の業績の比較がされています。棒グラフが2~3本ずつ寄り添うように並んでいますね。

例えば売上高の棒グラフ、第1四半期のところには「2015年2月期」「2016年2月期」「2017年2月期」の3本のグラフがあるわけです。

このように、第1四半期だけを3年分並べて比較するのにも理由があります。

多くの日本企業では、業績が毎月一定ではなく、例えば「うちは建設業なので年度末になると売り上げが多く上がる」といった業種もあれば、「わが社のアイスクリーム夏が勝負だ!」という業種もあるわけで、業績の動きにはそういった季節の変動が影響することが多いのです。

四半期ごとに年度比較をすることによって、「毎年の夏の業績」「毎年の冬の業績」を分析しやすくしているというわけですね。

ディップの場合、ひとこと「右肩上がり」の成長を示していることが、どの四半期でも見て取れます。

目線別「決算書、ここ見とけ!」その2 競合分析

続いて、二つ目の目線。競合他社との比較です。

ディップの場合「2月決算」というちょっとだけ変わった時期に決算を行っていて、他の競合他社(ほとんどが3月決算)との比較が少し面倒なのですが、バイトルの「メディア事業」と競合関係にある会社の中から、リクルートホールディングスの「人材メディア事業」と比較をしてみましょう。

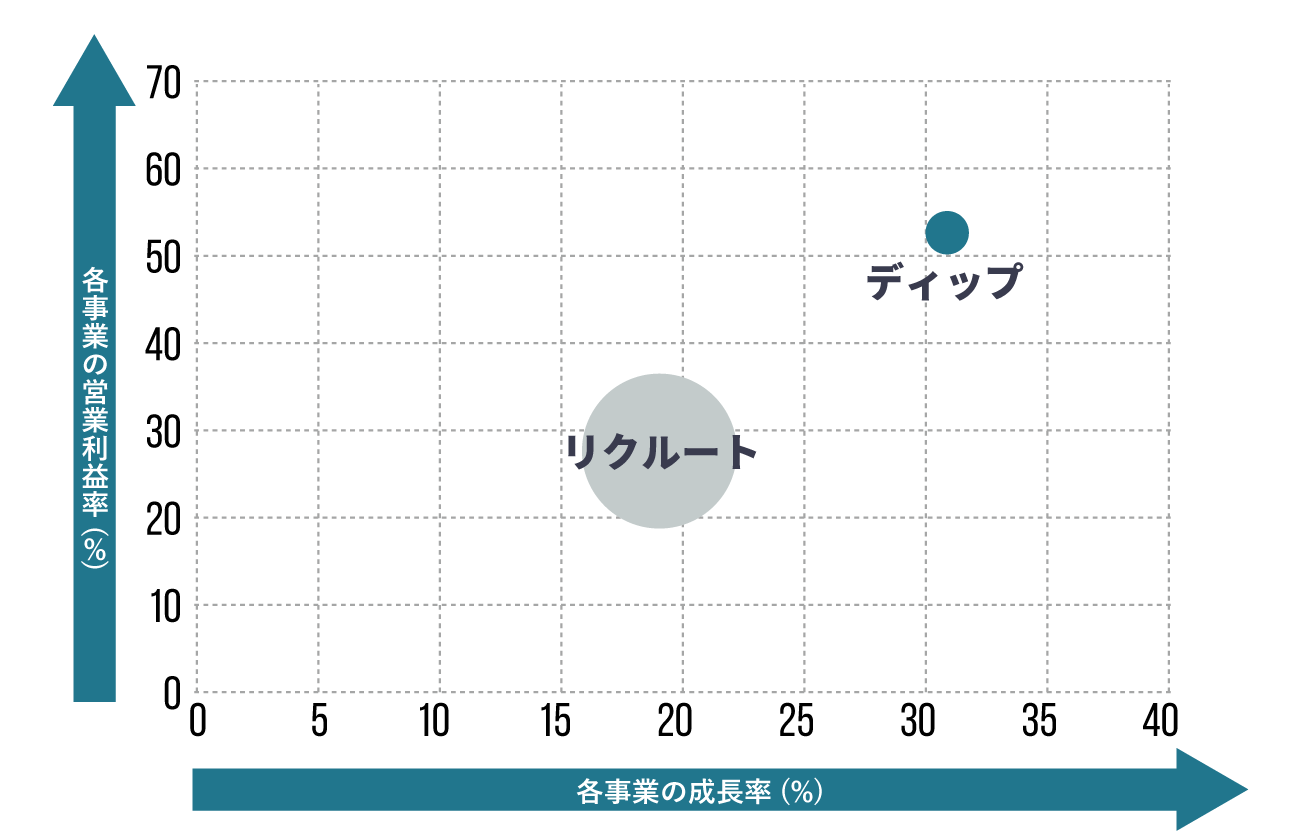

以前から何度か登場しているバブルチャートが役に立ちます。

「バブルチャート」では、1つのグラフ平面に3つの要素を並べています。

縦軸…各事業の営業利益率=どれくらい効率よく儲けたか

横軸…各事業の成長率=どれくらい売上を伸ばしたか

円の大きさ…売上高=どれくらい売り上げたか

2社の比較なので、バブルも2つです。

左下にある大きな円がリクルートホールディングスのバブル。バブルの大きさはディップよりもずいぶん大きいです。

リクルートの直近四半期の人材メディア事業売上高は956億円で、ディップの71億円と比べると格段に差があります。

しかし、一方でディップのバブルはリクルートホールディングスのものよりも「右上」に位置しています。

グラフの上に位置するバブルほど収益性(いかに効率よく儲けたか)が高く、右に位置するバブルほど成長性(どれくらい売り上げが伸びたか)が高いわけですから、ディップの業績はこれらの面でリクルートホールディングスよりも上手だったということができます。

目線別「決算書、ここ見とけ!」その3 予実分析

最後の目線は予実分析。

特に上場企業では、「今年はこれくらいの業績をあげられるように頑張ります」というような、予算、あるいは計画を外部向けに提示することがあります。

世の中の投資家は、その予算・計画を吟味して「そんなに頑張ってくれるなら、この会社の株を買おうじゃないか」と株式の取得を検討することになります。

反面、実際の業績が予算に届かないようなことがあれば「ああ、期待外れだったな」と株式を手放したくなるわけです。

業績を分析するときには、このような予算との比較も非常に有意義です。ディップの場合はどうでしょうか?

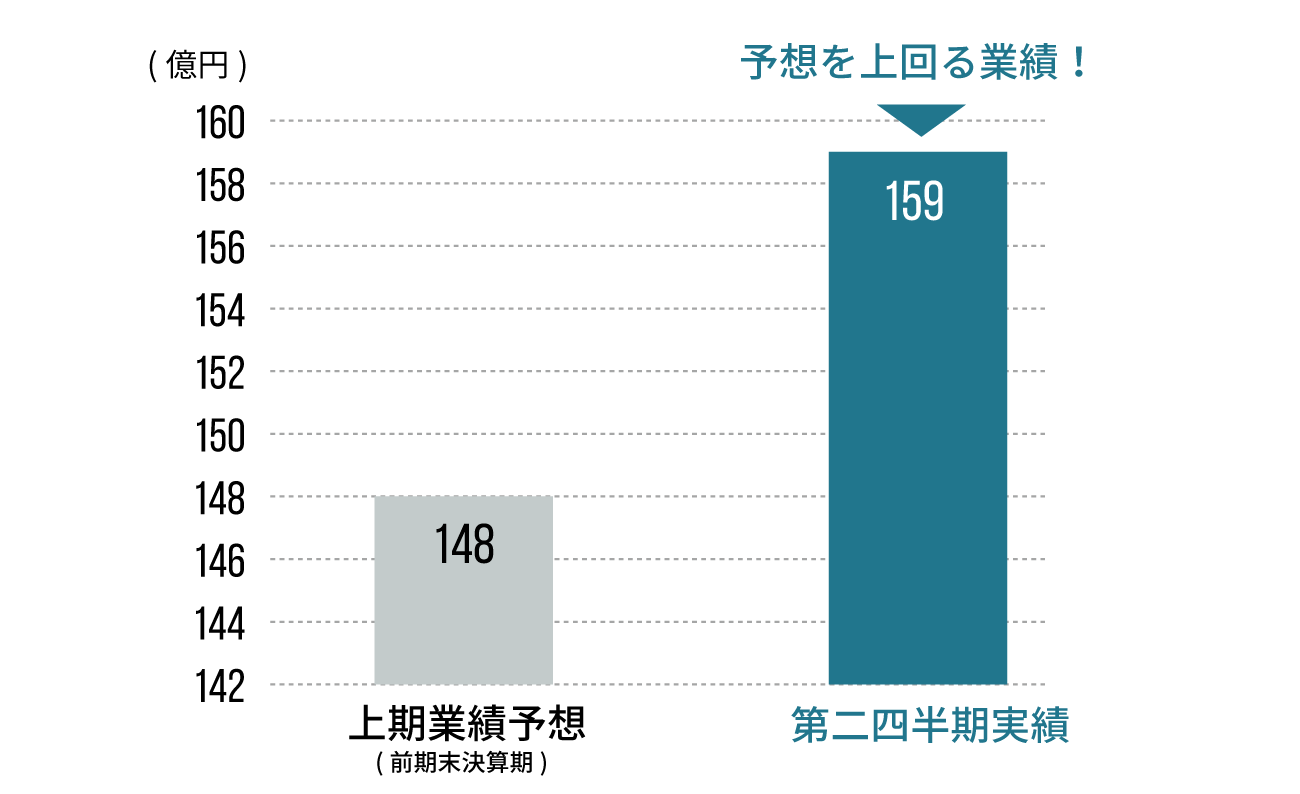

昨年度末時点での、2017年2月期(上期)の業績予想は、売上高でみると148億円でした。

今回、第2四半期までの6か月の実績は159億円。業績予想は厳密には予算と異なる数値になることが多いですが、半年前に市場に宣言した「これくらいの業績になると思います」という数字を上回る業績をあげているのは非常に力強いメッセージになっていると思います。

目線を持つことで、見え方が変わる。

ディップの決算分析を「3つの目線」という観点から行ってみました。

ディップの第2四半期の売上高77億円に、ここまでの3つの分析を加えたことで、ディップの数値はこういう意味があることが分かったわけです。

ディップの第2四半期売上高77億円は、

前期までと同様右肩上がりを続けた結果であり、

売上規模はまだ大手には及ばないが、高い成長性と収益性を伴っていて、

しかもそれは、予想したペースよりも順調に進んでいる。

決算書を「見る」というのは、ただぼんやりと数字を見ることではなく、こういった結論を得るために行うものなんだ、ということが少しでも伝わっていれば幸いです。