.png)

今回の記事は、公認会計士 眞山 徳人氏により寄稿いただきました。

眞山氏は公認会計士として各種コンサルティング業務を行う傍ら、書籍やコラム等を通じ、会計やビジネスの世界を分かりやすく紐解いて解説することを信条とした活動をされています。

眞山氏の著書、「江戸商人・勘助と学ぶ 一番やさしい儲けと会計の基本」では、難解な会計の世界を分かりやすく解説しています。

これまで、「人材業界のこれから」と題して、株式会社パソナグループ、エン・ジャパン株式会社、株式会社リブセンス、テンプホールディングス株式会社の4社の決算分析を行ってきました。

引き続き、上場している人材業界の決算数値を分析していきましょう。今回は第5回、「株式会社リクルートホールディングス」の決算です。

EBITDAという見慣れない言葉

リクルートというとあまりにも有名で、その事業のみならず、「若手をいきなり役員に抜擢している」「リクルートの出身者がいろいろなところで活躍している」というようなイメージがあります。

とはいえ、今回もあくまで決算書の分析なので、いったんそういったイメージ(というより、先入観)を捨てて、冷静に数字を追いかけていきましょう。

…ということを想像しながらリクルートグループの決算書とその補足資料を見ていたら、「EBITDA」という言葉が登場しました。一般的にはあまり知られていない言葉なので、この機会に説明しておきましょう。

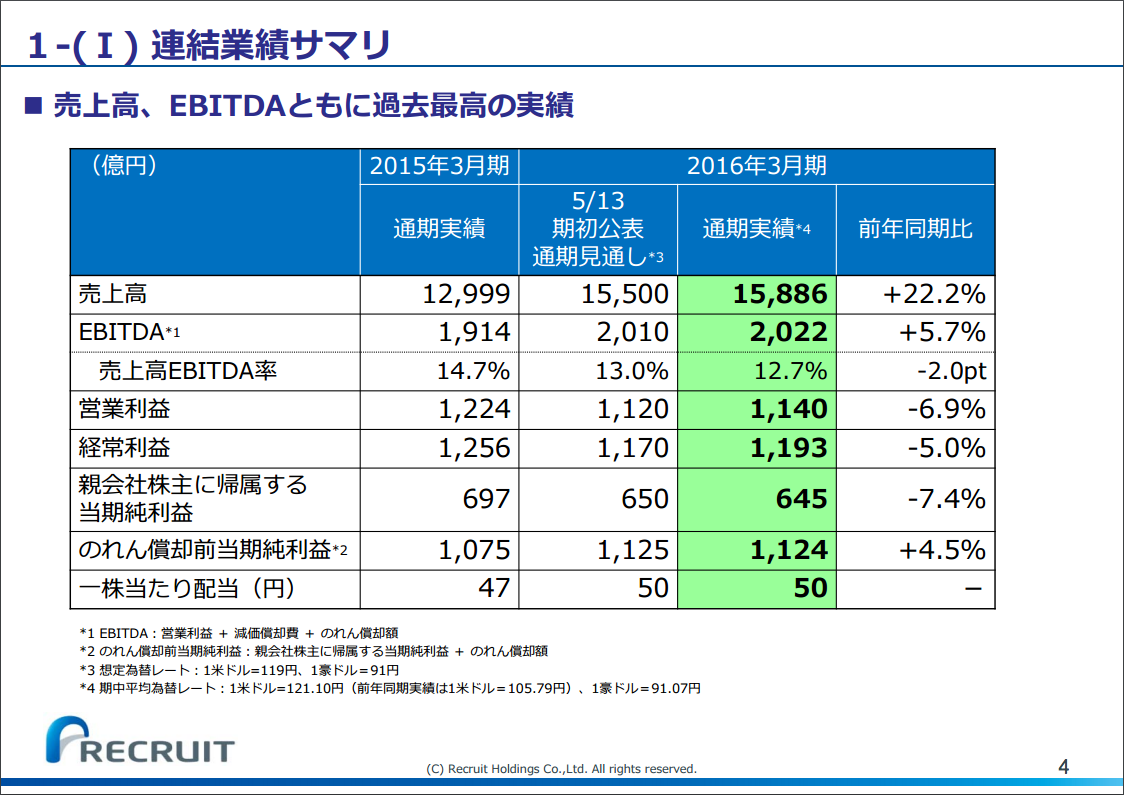

図は決算説明資料の1ページです。

EBITDAとは、「Earnings Before Interest, Taxes, Depreciation and Amortization」の略で、税引前利益に特別損益、支払利息、および減価償却費を加算した値です(リクルートグループの決算資料では営業利益+減価償却費+のれん償却額という説明をしていて、一見別のものを指しているように見えますが、計算結果はほぼ一致します)。

会計上の利益には、減価償却など資金の出入りを伴わない費用や、利息や税金など、本業の実力とはちょっと違う分野での費用などが含まれています。EBITDAはそういったノイズを除外して、「本業から、どれくらいの資金を得たか」を大まかに把握するための指標です。

リクルートグループでは会計上の営業利益よりも、こちらのEBITDAを重視した経営を行っていることが読み取れます。減価償却費やのれん償却額(子会社を取得した後にかかることが多い)が多額に生じる企業グループでは、減価償却費の増減に伴う損益のブレを補正する意味で、このEBITDAを用いて経営成績を判断しているところが多いのです。

あ、ちなみにEBITDAの読み方は「イービットディーエー」または「イービットダー」です。僕は前者の読み方を用いています。

バブルチャート分析でわかる、リクルートの特異性

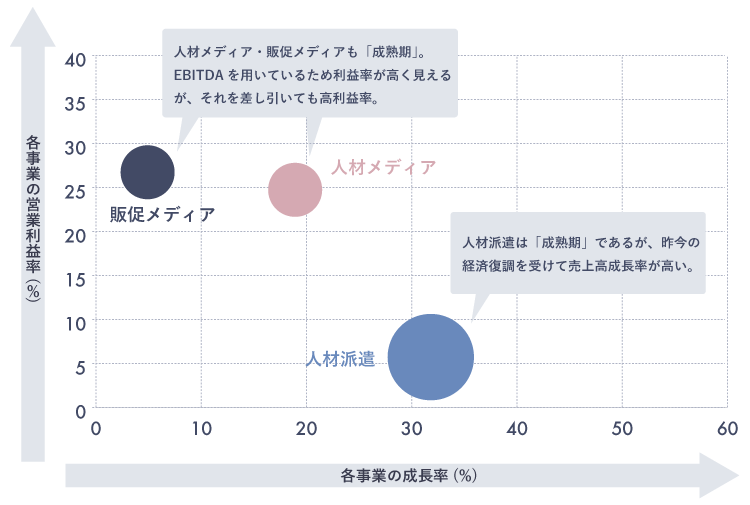

さて、今までも何度も登場してきた「バブルチャート」ですが、今回も同様にバブルチャートを用いた分析を行います。

「バブルチャート」では、1つのグラフ平面に3つの要素を並べています。

- 縦軸・・・各事業の営業利益率=どれくらい効率よく儲けたか

- 横軸・・・各事業の成長率=どれくらい売上を伸ばしたか

- 円の大きさ・・・売上高=どれくらい売り上げたか

リクルートグループの事業は以下の3つです。

- 人材派遣、人材紹介

- 人材メディア

- 販促メディア

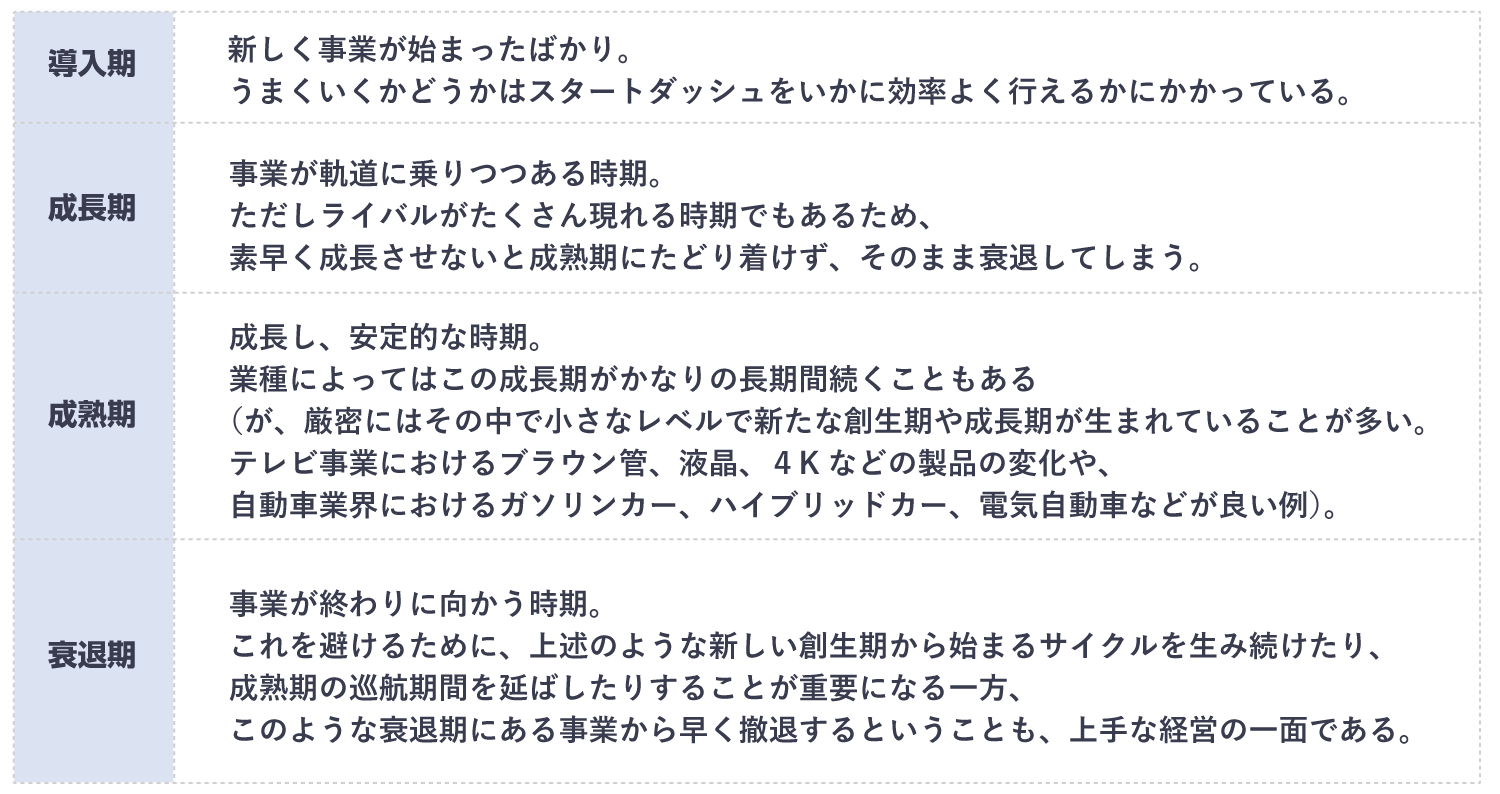

これらの事業について、バブルチャート分析を行うと、個々の事業のライフサイクル上の位置づけが見えてきます。今回も改めて事業ライフサイクルの4段階をおさらいしておきましょう。

リクルートグループの3つのセグメントは、いずれも成長率が安定している「成熟期」です。人材派遣事業は非常に高い成長率を記録していますが、これはアベノミクスなどに伴う求人状況の改善が大きく影響していることや、海外拠点の業績が伸びてきたからであり、翌期あたりには落ち着いてくる可能性が高いです。

残る「人材メディア」「販促メディア」こちらは利益率が非常に高く見えています。これは、セグメントごとの業績について、利益率の指標として先ほど紹介したEBITDAを用いているから。

全社ベースでは、EBITDAの2,022億円に対して、営業利益は1,140億円ですから、簡便的に人材メディア・販促メディアの利益率を補正すると、それぞれ18.9%、21.1%となります。EBITDAを用いることによる誤差を差し引いたとしても非常に利益率が高いのは、メディアとしてのリクルートブランドの価値をそのまま反映しているように思います。

ちなみに、それほど利益率の高くない人材派遣セグメントでEBITDAの誤差を補正すると、実は利益率はほぼゼロ。しかしこれも、過年度の海外進出を含めた事業拡大に伴う「のれん」の償却額が費用となってのしかかっているからで、今後新たな拠点が業績を伸ばしていければ、十分に元が取れるものだと思います。

企業の決算発表には、企業の「考え方」が映される

EBITDAという新しい概念を用いて、バブルチャート分析を行いました。少し難しいかも?と思いながら記事を書きましたが、今回感じていただきたいのは、リクルートグループが何をもって「儲かった」あるいは「儲けを増やした/減らした」と考えているか?ということです。

上場企業の会計にはルールがあります。そこでは「営業利益」「経常利益」といった、ある程度画一的な決まりに則って測定された数字が並べられています。リクルートホールディングスは、もちろんそれらのルールを順守したうえで、決算説明資料で補足的にEBITDAを用いているのですが、そのこと自体が「私たちは、ルール上の利益にとらわれず、自分たちの物差しで利益をしっかり測定し、追及していきます」というメッセージのようにも受け取れるのです。

このように、企業の決算発表では、様々なところに企業としての想いや考え方がしみ込んでいます。一見無機質に見える数字たちから、そういったスピリットを感じられるようになったら、会計や数値分析のスキルがレベルアップした、、、と言えるのかもしれません。

これまでの【人材業界のこれから】はこちら!

▶パソナグループの決算から見る、人材業界のこれから

▶エン・ジャパンの決算を見てみよう 人材業界のこれからPart2

▶リブセンスの決算から見る、人材業界のこれからPart3

▶テンプホールディングスの決算から見る、人材業界のこれからPart4